Sondertilgung oder Photovoltaik? Der große Finanz-Check für Eigenheimbesitzer

Viele Eigenheimbesitzer stehen irgendwann vor einer angenehmen, aber auch strategisch wichtigen Entscheidung: Zusätzliches Kapital ist verfügbar – sei es durch eine Erbschaft, eine Bonuszahlung oder Erspartes. Stellt sich nur die Frage: Wie lässt es sich am besten einsetzen? Das Geld in die schnelle Tilgung des Hauskredits stecken oder doch besser in eine Photovoltaikanlage investieren? Beide Wege versprechen finanzielle Vorteile, funktionieren aber grundlegend verschieden.

Wie hoch die Rendite Ihrer eigenen PV-Anlage tatsächlich ausfällt, zeigt sich erst im konkreten Angebot. Lassen Sie sich kostenlos und unverbindlich 3 Angebote von geprüften regionalen Fachbetrieben erstellen.

Angebote für eine Photovoltaikanlage einholen

Für dich kostenlos

Völlig unverbindlich

Regionale Anbieter

In diesem Beitrag stellen wir die Zinsersparnis durch eine Sondertilgung der Rendite einer PV-Anlage direkt gegenüber. Wir zeigen die jeweiligen Vor- und Nachteile auf und bieten Ihnen eine fundierte Entscheidungshilfe, die zu Ihrer persönlichen finanziellen Situation passt.

![Eine Grafik, die eine Waage zeigt. Auf der einen Seite steht „Sondertilgung (Zinsersparnis)“ mit einem Euro-Symbol. Auf der anderen Seite „Photovoltaik (Stromkostenersparnis + Rendite)“ mit einem Sonnen- und Euro-Symbol.]

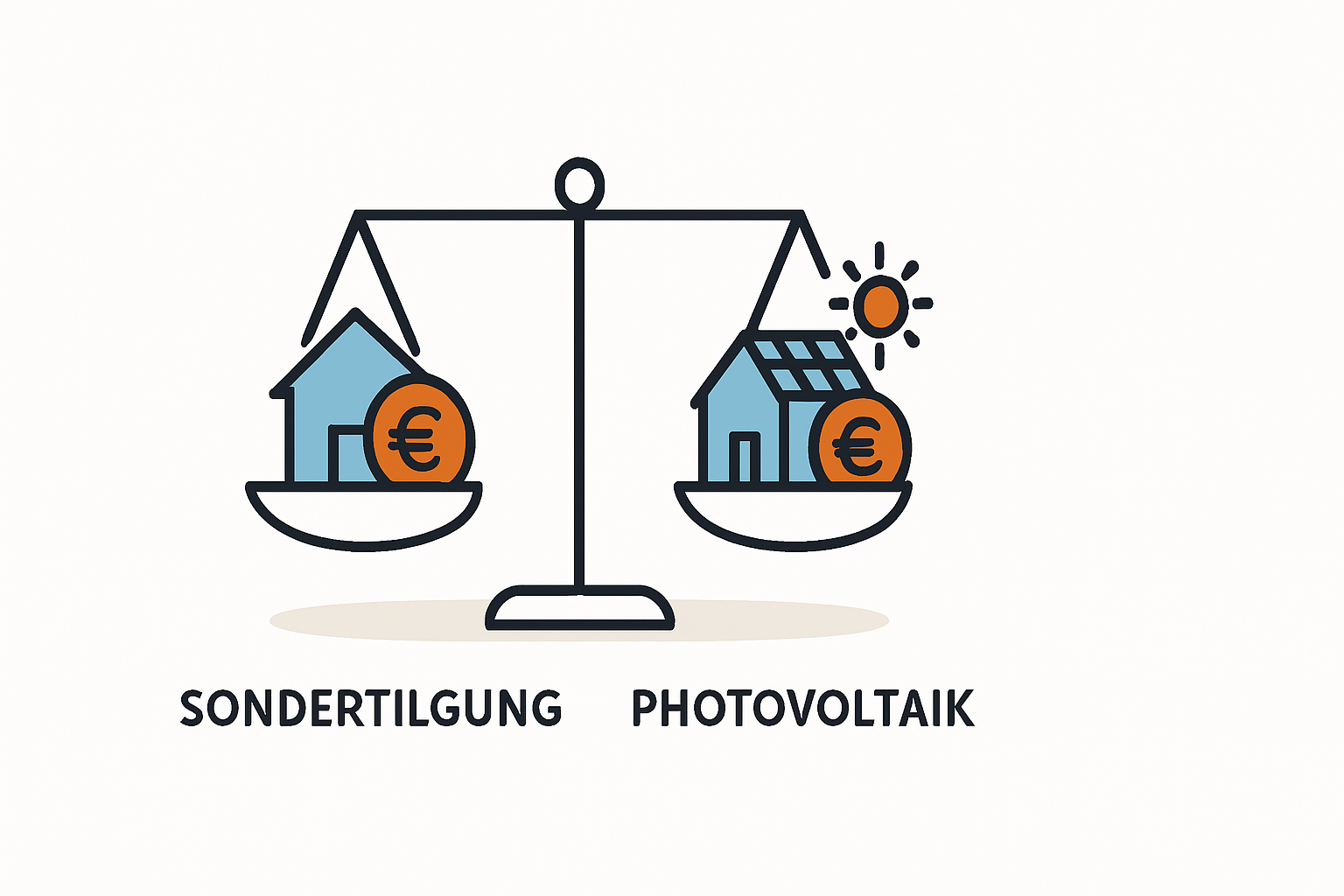

Die beiden Optionen im direkten Vergleich

Um die richtige Wahl zu treffen, lohnt sich ein Blick auf das Prinzip hinter den beiden Optionen. Die Sondertilgung ist eine defensive Finanzstrategie, die auf Sicherheit und Schuldenabbau abzielt. Die Investition in Photovoltaik ist dagegen eine offensive Strategie, die auf Rendite und den Aufbau eines neuen Vermögenswertes setzt.

- Sondertilgung: Sie zahlen einen Teil Ihres Kredits vorzeitig zurück. Ihr garantierter „Gewinn“ sind die Zinsen, die Sie auf diesen Betrag über die restliche Laufzeit nicht mehr zahlen müssen. Das ist eine sichere, risikofreie Methode, um Ihre Schuldenlast zu verringern.

- Photovoltaik: Sie investieren in ein System, das Strom erzeugt. Ihr Gewinn entsteht durch gesparte Stromkosten, Einnahmen aus der Einspeisevergütung und eine potenzielle Wertsteigerung Ihrer Immobilie – eine Investition in Ihre Energieunabhängigkeit.

Fall 1: Die Sondertilgung – eine sichere, aber begrenzte Rendite

Die vorzeitige Tilgung eines Darlehens gilt für viele als Inbegriff finanzieller Vernunft. Sie reduzieren Ihre Verbindlichkeiten, werden schneller schuldenfrei – der entscheidende Hebel dabei: die Zinsersparnis.

Wie die Zinsersparnis funktioniert

Der Gewinn einer Sondertilgung lässt sich leicht berechnen: Er entspricht genau dem Zinssatz Ihres Immobilienkredits. Laut Statistischem Bundesamt (Destatis) lag der durchschnittliche Zinssatz für neue Wohnungsbaukredite mit langer Zinsbindung Ende 2023 bei rund 3,8 %. Bei älteren Verträgen kann der Zins natürlich auch deutlich niedriger oder höher liegen.

Praxisbeispiel:

Nehmen wir an, Sie haben die Möglichkeit, eine Sondertilgung von 15.000 € für Ihren Hauskredit zu leisten, der mit 3,5 % verzinst ist. Ihre jährliche Zinsersparnis beträgt 525 € (15.000 € * 0,035). Diese 525 € sind Ihre garantierte, steuerfreie „Rendite“ auf die eingesetzten 15.000 €.

Vorteile und Nachteile der Sondertilgung

Vorteile:

- Absolut risikofrei: Die Ersparnis ist garantiert und unabhängig von Märkten oder Preisschwankungen.

- Schnellere Schuldenfreiheit: Sie verkürzen die Laufzeit Ihres Kredits.

- Psychologische Entlastung: Geringere Schulden bedeuten für viele Menschen mehr finanzielle Sicherheit und Gelassenheit.

Nachteile:

- Gedeckelte Rendite: Der finanzielle Gewinn ist auf die Höhe Ihres Kreditzinses begrenzt.

- Gebundenes Kapital: Das Geld ist fest in der Immobilie gebunden und nicht für andere Investitionen verfügbar.

- Kein Schutz vor Inflation: Sie profitieren nicht von externen Preissteigerungen, etwa bei den Energiekosten.

Fall 2: Die Investition in Photovoltaik – eine aktive Geldanlage auf dem eigenen Dach

Eine Photovoltaikanlage verwandelt Ihr Dach von einer passiven Fläche in einen aktiven Stromproduzenten. Sie ist damit eine Investition, die nicht nur Kosten senkt, sondern über viele Jahre Erträge erwirtschaftet. Aber rechnet sich das finanziell wirklich? Die Antwort darauf ist heute oft eindeutiger als noch vor wenigen Jahren.

Die Rendite einer PV-Anlage verstehen

Die Rendite einer PV-Anlage speist sich aus mehreren Quellen, allen voran dem Eigenverbrauch. Da die Strompreise für Haushalte in den letzten Jahren auf über 40 Cent pro Kilowattstunde (kWh) geklettert sind, wird der Effekt besonders deutlich: Jede Kilowattstunde, die Sie selbst erzeugen und verbrauchen, müssen Sie nicht mehr teuer vom Energieversorger einkaufen.

![Eine Nahaufnahme eines Stromzählers, der sich rückwärts dreht oder eine sehr niedrige Zahl anzeigt, um die Stromkostenersparnis zu symbolisieren.]

Überschüssiger Strom wird ins Netz eingespeist und vergütet. Die aktuelle Einspeisevergütung liegt für neue Anlagen bis 10 kWp bei 8,1 Cent pro kWh (Stand 2024). Das ist zwar weniger als der Strompreis, trägt aber zur Gesamtrendite bei.

Praxisbeispiel:

Ein typischer Vierpersonenhaushalt verbraucht rund 4.500 kWh Strom pro Jahr. Eine moderne 8-kWp-Anlage erzeugt je nach Standort und Ausrichtung ca. 7.200 bis 8.000 kWh jährlich. Mit einem Eigenverbrauchsanteil von 30 % (ohne Speicher) spart die Familie direkt 1.350 kWh.

- Ersparnis durch Eigenverbrauch: 1.350 kWh * 40 ct/kWh = 540 €

- Einnahmen durch Einspeisung: (7.500 – 1.350) kWh * 8,1 ct/kWh = 498 €

- Gesamtertrag pro Jahr: 1.038 €

Bei realistischen Kosten einer Photovoltaikanlage von etwa 15.000 € ergibt sich für dieses Beispiel eine jährliche Rendite von fast 7 %. Die Erfahrung zeigt: Eine typische Anlage amortisiert sich je nach Strompreisentwicklung nach 10 bis 14 Jahren und erwirtschaftet danach noch 15 Jahre oder länger reine Gewinne. Ob sich eine PV-Anlage lohnt für Sie persönlich, hängt zwar von individuellen Faktoren ab – die Zahlen sprechen aber oft für sich.

Amortisations-Faustformeln als PDF — selbst durchrechnen

Ohne Excel, ohne Fachchinesisch: Unsere PDF-Übersicht mit den wichtigsten Wirtschaftlichkeits-Formeln. In 10 Minuten weißt du, ob sich PV bei dir lohnt.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

Mehr als nur Stromkosten: Die langfristigen Vorteile

Eine PV-Anlage bietet mehr als nur finanzielle Erträge. Studien der KfW-Bankengruppe belegen, dass Immobilien mit moderner energetischer Ausstattung wie einer Photovoltaikanlage einen höheren Wiederverkaufswert erzielen. Sie machen Ihr Haus zukunftssicher und attraktiver für potenzielle Käufer.

Zudem werden Sie deutlich unabhängiger von den unvorhersehbaren Entwicklungen auf dem Strommarkt. Während andere über Preissteigerungen klagen, produzieren Sie einfach Ihren eigenen sauberen Strom. Viele Kunden von Photovoltaik.info berichten, dass diese gefühlte Sicherheit ein entscheidender Faktor für ihre Investition war.

![Eine moderne Immobilie mit einer ästhetisch integrierten PV-Anlage auf dem Dach, die den Aspekt der Wertsteigerung unterstreicht.]

Entscheidungs-Matrix: Was ist für Sie die richtige Wahl?

Die Entscheidung ist sehr individuell und hängt von Ihrer Risikobereitschaft, den Konditionen Ihres Kredits und Ihren Zielen ab. Die folgende Übersicht soll Ihnen bei der Orientierung helfen:

Eine Sondertilgung ist wahrscheinlich die bessere Wahl, wenn…

- … Ihr Kreditzins vergleichsweise hoch ist (z. B. über 4,5 %), denn dann ist die garantierte Zinsersparnis besonders hoch.

- … Sie absolute Sicherheit und Risikovermeidung an erste Stelle setzen.

- … Ihre Restschuld bereits gering ist und Sie das Ziel der baldigen Schuldenfreiheit vor Augen haben.

- … Ihr Dach für eine PV-Anlage ungeeignet ist (z. B. durch starke Verschattung oder bauliche Einschränkungen).

Eine Investition in Photovoltaik ist wahrscheinlich die bessere Wahl, wenn…

- … Ihr Kreditzins moderat oder niedrig ist (z. B. unter 4 %), da die potenzielle Rendite der PV-Anlage die Zinsersparnis in diesem Fall meist deutlich übersteigt.

- … Sie langfristig planen und einen wirksamen Schutz gegen steigende Strompreise aufbauen möchten.

- … Sie den Wert Ihrer Immobilie nachhaltig steigern wollen.

- … Ihnen ökologische Aspekte und eine größere Unabhängigkeit vom Energiemarkt wichtig sind.

Häufige Fragen (FAQ)

Was ist, wenn mein Dach nicht perfekt nach Süden ausgerichtet ist?

Moderne Solarmodule sind so effizient, dass auch Ost-West-Ausrichtungen sehr gute Erträge liefern. Oft ist das sogar vorteilhaft, da der Strom morgens und abends erzeugt wird – genau dann, wenn der Verbrauch im Haushalt am höchsten ist.

Benötige ich zwingend einen Stromspeicher?

Ein Stromspeicher ist nicht zwingend erforderlich, erhöht aber Ihre Unabhängigkeit und den Eigenverbrauch deutlich. Damit können Sie den tagsüber erzeugten Solarstrom auch abends und nachts nutzen. Die Entscheidung für oder gegen einen passenden Stromspeicher ist eine individuelle Abwägung von Kosten und Nutzen.

Was passiert mit der Einspeisevergütung?

Die Einspeisevergütung wird für 20 Jahre staatlich garantiert. Der Satz, der zum Zeitpunkt der Inbetriebnahme gilt, bleibt über die gesamte Dauer konstant und bietet Ihnen somit Planungssicherheit.

Gibt es auch eine Lösung für ein kleineres Budget?

Ja, wenn eine große Dachanlage Ihr Budget übersteigt, kann ein Balkonkraftwerk eine sinnvolle Alternative sein. Diese Mini-PV-Anlagen decken einen Teil Ihrer Grundlast und senken Ihre Stromrechnung mit einer vergleichsweise kleinen Investition.

Fazit: Eine strategische Entscheidung für Ihre Zukunft

Die Wahl zwischen Sondertilgung und Photovoltaik ist keine Frage von „richtig“ oder „falsch“, sondern eine strategische Weichenstellung. Die Sondertilgung ist ein sicherer Weg zum Schuldenabbau. Die Investition in eine PV-Anlage ist hingegen eine aktive Entscheidung zum Vermögensaufbau auf dem eigenen Dach.

In der aktuellen Marktlage mit hohen Strompreisen und oft noch moderaten Zinsen für Bestandskredite neigt sich die Waage für die meisten Eigenheimbesitzer in Richtung Photovoltaik. Die Aussicht, eine jährliche Rendite von 5 bis 8 % zu erzielen, die Immobilie aufzuwerten und sich zugleich von steigenden Energiekosten abzukoppeln, ist für viele eine überzeugende Alternative zur reinen Zinsersparnis.

Weitere praxisnahe Informationen zur Auswahl der richtigen Komponenten und zur Planung Ihrer Anlage finden Sie direkt hier auf Photovoltaik.info.

Wenn Sie bereits wissen, welche Anlagengröße für Sie infrage kommt, finden Sie im Shop von Photovoltaik.info Komplettsets, die auf typische Anwendungsfälle für Eigenheime abgestimmt sind.

Ob Sondertilgung oder Photovoltaik: Eine fundierte Entscheidung brauchen Sie konkrete Zahlen. Holen Sie sich jetzt 3 kostenlose Angebote von geprüften regionalen Fachbetrieben und vergleichen Sie unverbindlich.