Photovoltaik ohne Eigenkapital: Kredit oder Miete im direkten Vergleich

Viele Hausbesitzer wünschen sich eine eigene Photovoltaikanlage

Die Argumente dafür sind stark: Unabhängigkeit von steigenden Strompreisen, ein Beitrag zum Klimaschutz und die langfristige Senkung der Energiekosten. Doch oft steht eine Hürde im Weg – die anfängliche Investition. Fehlt das Eigenkapital oder ist es für andere Zwecke verplant, scheint der Traum vom eigenen Solarstrom unerreichbar.

Angebote liegen vor? Vergleichen Sie mit weiteren Fachbetrieben aus Ihrer Region

Ein einzelnes Angebot sagt wenig über den Marktpreis. Fordern Sie kostenlos weitere Vergleichsangebote regionaler Fachbetriebe an. So erkennen Sie, ob Ihr vorliegendes Angebot fair kalkuliert ist.

Doch das muss nicht sein. Zwei gängige Modelle ermöglichen die Anschaffung einer PV-Anlage auch ohne eigene Ersparnisse: der klassische Solarkredit und die Miete. Beide Wege führen zum Ziel, unterscheiden sich aber grundlegend in Kosten, Flexibilität und Verantwortung. Dieser Beitrag stellt beide Modelle detailliert gegenüber und hilft Ihnen dabei, die für Ihre Situation passende Entscheidung zu treffen.

Warum eine Finanzierung für Photovoltaik eine kluge Entscheidung sein kann

Eine Photovoltaikanlage ist keine reine Konsumausgabe, sondern eine Investition in Ihre Energiezukunft. Vom ersten Tag an produziert sie Strom, der Ihre Stromrechnung senkt. Diese monatliche Ersparnis kann einen erheblichen Teil oder sogar die gesamten Finanzierungskosten decken. Anstatt Geld an den Energieversorger zu zahlen, nutzen Sie es, um Ihren eigenen Stromerzeuger abzubezahlen.

Gerade in Zeiten niedriger Zinsen kann es wirtschaftlich sinnvoller sein, Fremdkapital zu nutzen und das eigene Kapital anderweitig gewinnbringend anzulegen. Die Herausforderung ist, das Finanzierungsmodell zu finden, das langfristig den größten Vorteil bietet.

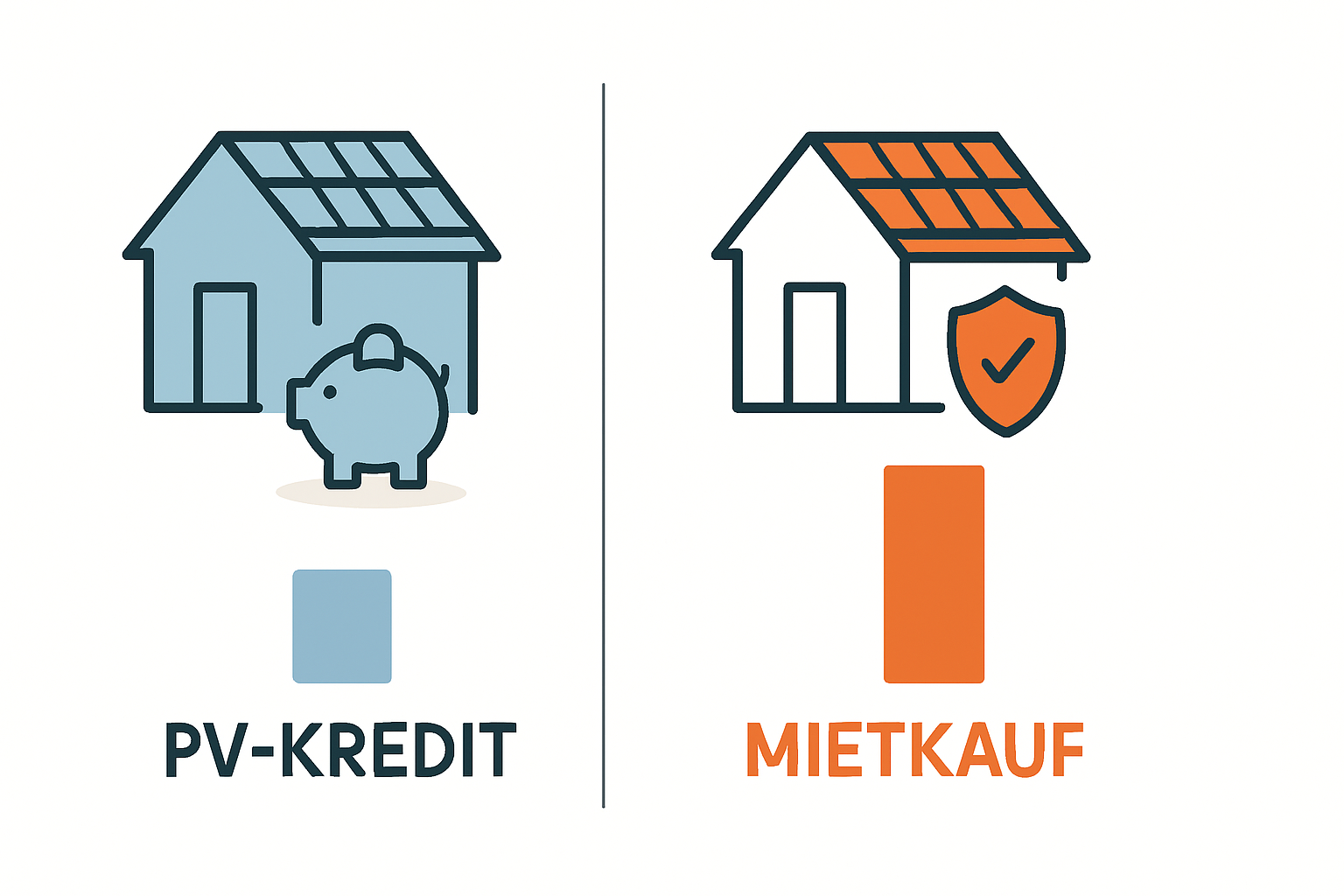

Die beiden gängigsten Modelle im Überblick: Kredit vs. Miete

Bevor wir in die Details gehen, hier eine kurze Übersicht der beiden Konzepte:

- Der Solarkredit: Sie nehmen einen Kredit auf, kaufen damit die Anlage und sind sofort Eigentümer. Sie tragen die volle Verantwortung für Wartung und Reparaturen, profitieren aber auch direkt von allen Erträgen und Förderungen.

- Die Miete (auch „Mietkauf“): Sie mieten die Anlage von einem Anbieter, der Installation, Betrieb und Wartung übernimmt. Dafür zahlen Sie eine feste monatliche Rate. Nach Ablauf der Vertragslaufzeit (oft 20 Jahre) geht die Anlage meist für einen symbolischen Betrag in Ihr Eigentum über.

Auf den ersten Blick klingt die Miete nach einem Rundum-sorglos-Paket. Doch wie sieht es bei den Gesamtkosten aus?

Der große Kostenvergleich: Ein Rechenbeispiel über 20 Jahre

Um die finanziellen Unterschiede zu veranschaulichen, vergleichen wir beide Modelle anhand eines typischen Szenarios: eine schlüsselfertige 10-kWp-Anlage mit einem Anschaffungspreis von rund 15.000 €. Wir betrachten die Gesamtkosten über einen Zeitraum von 20 Jahren, was der üblichen Lebensdauer vieler Komponenten und der Vertragslaufzeit bei der Miete entspricht.

Szenario 1: Der klassische Solarkredit

Sie entscheiden sich für einen Solarkredit, um die Kosten einer Photovoltaikanlage zu decken.

- Anschaffungskosten / Kreditbetrag: 15.000 €

- Effektiver Jahreszins: 4,5 %

- Laufzeit: 10 Jahre

- Monatliche Rate: ca. 155 €

- Gesamte Kreditzahlung (Tilgung + Zinsen): 18.650 €

Nach 10 Jahren ist der Kredit abbezahlt, die monatliche Belastung entfällt. Sie sind aber als Eigentümer für die laufenden Kosten verantwortlich. Erfahrungsgemäß fallen hier an:

- Wartung & Versicherung: ca. 150 € pro Jahr (über 20 Jahre: 3.000 €)

- Austausch des Wechselrichters: Nach ca. 12–15 Jahren ist ein Austausch wahrscheinlich. Kosten: ca. 2.000 €

Gesamtkosten über 20 Jahre (Kredit): 18.650 € (Kredit) + 3.000 € (Wartung) + 2.000 € (Wechselrichter) = 23.650 €

Szenario 2: Die bequeme Miete

Sie wählen ein Miet-Angebot, das Ihnen eine monatliche Rate ohne weitere Kosten verspricht.

- Monatliche Miete: 150 €

- Vertragslaufzeit: 20 Jahre

- Inklusivleistungen: Installation, Wartung, Versicherung, Reparaturen (inkl. Wechselrichter-Tausch)

Die Rechnung ist hier einfach:

Gesamtkosten über 20 Jahre (Miete): 150 €/Monat × 12 Monate × 20 Jahre = 36.000 €

Das Ergebnis im direkten Vergleich

Stellen wir die Zahlen gegenüber, wird der Unterschied deutlich:

- Gesamtkosten mit Solarkredit: 23.650 €

- Gesamtkosten mit Miete: 36.000 €

Die Miete ist in diesem typischen Beispiel über 12.000 € teurer als die Finanzierung über einen Kredit. Der Preis für die Bequemlichkeit ist also erheblich. Entscheidend ist dabei, dass Ihre monatliche Belastung beim Kredit nach 10 Jahren wegfällt, während die Miete über die vollen 20 Jahre weiterläuft.

Mehr als nur Kosten: Die entscheidenden Unterschiede im Detail

Doch die reinen Zahlen sind nur eine Seite der Medaille. Auch bei Eigentum, Flexibilität und Förderungen gibt es gravierende Unterschiede, die Sie in Ihre Entscheidung einbeziehen sollten.

Eigentum und Verantwortung: Wer hat das Sagen?

Mit einem Solarkredit sind Sie vom ersten Tag an der uneingeschränkte Eigentümer der Anlage. Das bedeutet:

Die wichtigsten PV-Kennzahlen als PDF

Während du dich mit der Bürokratie beschäftigst: Lade dir die PV-Faustformeln herunter — damit du beim Thema Technik und Rendite den Überblick behältst.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

- Volle Kontrolle: Sie entscheiden, welche Komponenten verbaut werden.

- Wertsteigerung: Die Anlage steigert den Wert Ihrer Immobilie.

- Volle Verantwortung: Sie sind für Wartung, Versicherung und Reparaturen selbst verantwortlich.

Beim Mietkauf gehört die Anlage für die Dauer des Vertrages dem Anbieter. Das hat zur Folge:

- Keine Verantwortung: Der Anbieter kümmert sich um alle technischen Belange. Dies ist der Hauptvorteil des Modells.

- Keine Kontrolle: Sie haben in der Regel keinen Einfluss auf die Auswahl der Module oder des Wechselrichters.

- Keine Wertsteigerung Ihrer Immobilie: Da Ihnen die Anlage nicht gehört, können Sie sie nicht als Wertsteigerung ansetzen.

Flexibilität und Planungssicherheit

Flexibilität ist ein oft unterschätzter Faktor. Ein Hausverkauf, eine unerwartete Erbschaft oder der Wunsch nach einer Anlagenerweiterung können Ihre Pläne ändern.

Der Solarkredit bietet hier hohe Flexibilität:

- Sondertilgungen: Sie können den Kredit oft schneller zurückzahlen und so Zinskosten sparen.

- Unkomplizierter Hausverkauf: Die Anlage gehört Ihnen und kann einfach mit dem Haus verkauft werden. Der Käufer übernimmt eine wertgesteigerte Immobilie.

Der Mietkauf bindet Sie an einen starren, langfristigen Vertrag:

- Geringe Flexibilität: Eine vorzeitige Vertragsauflösung ist meist teuer oder unmöglich.

- Komplizierter Hausverkauf: Der Mietvertrag muss auf den neuen Eigentümer übertragen werden. Stimmt dieser nicht zu, kann sich der Verkauf verkomplizieren.

- Keine Erweiterung: Eine spontane Erweiterung der Anlage um einen Speicher ist oft nicht ohne Weiteres möglich.

Staatliche Förderungen und Steuervorteile

Als Eigentümer einer Photovoltaikanlage können Sie von verschiedenen Vorteilen profitieren. Mit einem Solarkredit sind Sie in der Regel für die Photovoltaik Förderung anspruchsberechtigt. Dazu gehören zinsgünstige KfW-Kredite oder regionale Zuschüsse. Auch steuerliche Vorteile, wie der seit 2023 geltende Nullsteuersatz auf die Anschaffung, kommen Ihnen direkt zugute.

Beim Mietkauf sichert sich in der Regel der Anbieter als Eigentümer der Anlage die Förderungen und bezieht sie in die Mietkalkulation mit ein. Sie haben keinen direkten Zugriff auf diese Zuschüsse.

Für wen eignet sich welches Modell? Eine Entscheidungshilfe

Die Wahl des richtigen Modells hängt von Ihren persönlichen Prioritäten ab. Die Erfahrung zeigt, dass sich die meisten Nutzer nach Abwägung aller Faktoren für den finanziell günstigeren Weg entscheiden.

Der Solarkredit ist ideal für Sie, wenn:

- Sie die langfristig kostengünstigste Lösung suchen.

- Sie Wert auf Eigentum, Kontrolle und Flexibilität legen.

- Sie bereit sind, sich um Wartung und Versicherung zu kümmern.

- Sie staatliche Förderungen direkt in Anspruch nehmen möchten.

Der Mietkauf könnte eine Überlegung wert sein, wenn:

- maximale Bequemlichkeit und absolute Risikofreiheit für Sie an erster Stelle stehen.

- Sie bereit sind, für dieses „Rundum-sorglos-Paket“ einen deutlichen Aufpreis zu zahlen.

- Sie sich keinerlei Gedanken um technische Details, Reparaturen oder Versicherungen machen möchten.

Häufig gestellte Fragen (FAQ)

Was passiert, wenn ich mein Haus mit einer gemieteten PV-Anlage verkaufe?

In der Regel muss der Mietvertrag vom neuen Eigentümer übernommen werden. Dies muss vertraglich geregelt werden und kann den Verkaufsprozess verkomplizieren, falls der Käufer den Vertrag nicht übernehmen möchte.

Kann ich bei einem Mietkauf-Modell Förderungen beantragen?

Nein, in der Regel nicht. Da der Anbieter der juristische Eigentümer der Anlage ist, beantragt dieser die Förderungen und kalkuliert sie in die Miete ein. Sie als Nutzer haben keinen direkten Anspruch.

Sind die Zinsen für Solarkredite festgeschrieben?

Ja, bei den meisten Solarkrediten, insbesondere bei denen der KfW, wird der Zinssatz über die gesamte Laufzeit festgeschrieben. Das gibt Ihnen maximale Planungssicherheit.

Was ist, wenn der Mietkauf-Anbieter insolvent geht?

Das ist ein reales Risiko. Im schlimmsten Fall könnte der Insolvenzverwalter die Anlage abbauen lassen oder Sie müssten sie aus der Insolvenzmasse herauskaufen. Prüfen Sie daher die Bonität des Anbieters genau.

Fazit: Eine informierte Entscheidung ist bares Geld wert

Die Finanzierung einer Photovoltaikanlage ohne Eigenkapital ist problemlos möglich und eine wirtschaftlich sinnvolle Entscheidung. Der direkte Vergleich zeigt jedoch, dass der Solarkredit in den meisten Fällen die deutlich günstigere und flexiblere Option ist. Der finanzielle Vorteil gegenüber der Miete kann über die Laufzeit mehr als 12.000 € betragen.

Der Mietkauf ist somit ein reines Komfortprodukt: Er nimmt Ihnen jegliche Verantwortung ab, lässt sich diesen Service aber teuer bezahlen. Wägen Sie daher genau ab: Ist Ihnen diese Bequemlichkeit den erheblichen Aufpreis wert, oder investieren Sie lieber selbst und behalten Kontrolle und finanzielle Vorteile in der eigenen Hand?

Nutzen Sie Werkzeuge wie einen Photovoltaik Rechner, um Ihr persönliches Sparpotenzial zu ermitteln und eine solide Grundlage für Ihre Entscheidung zu schaffen.

Weitere Vergleichsangebote anfordern

Kostenlos, unverbindlich. Mehrere Angebote, bessere Entscheidung.