Kauf vs. Miete: Wie Steuern Ihre Photovoltaik-Rendite beeinflussen

Viele, die sich für Photovoltaik interessieren, wissen, dass seit 2023 beim Kauf einer Anlage die Umsatzsteuer entfällt. Doch die steuerliche Betrachtung ist damit längst nicht abgeschlossen. Die entscheidenden Weichen für die langfristige Wirtschaftlichkeit werden oft an ganz anderer Stelle gestellt: bei der Einkommensteuer und der Frage, wie Anschaffungs- oder Mietkosten über die Jahre behandelt werden. Es sind diese Details, die darüber entscheiden, ob Ihr Modell am Ende finanziell optimal aufgestellt ist.

Angebote liegen vor? Vergleichen Sie mit weiteren Fachbetrieben aus Ihrer Region

Ein einzelnes Angebot sagt wenig über den Marktpreis. Fordern Sie kostenlos weitere Vergleichsangebote regionaler Fachbetriebe an. So erkennen Sie, ob Ihr vorliegendes Angebot fair kalkuliert ist.

In diesem Beitrag erfahren Sie, welche steuerlichen Hebel beim Kauf und bei der Miete einer Photovoltaikanlage greifen und warum die Abschreibung (AfA) sowie die Absetzbarkeit von Mietkosten oft anders zu bewerten sind, als man zunächst annimmt.

Die Grundlagen: Kauf und Miete im direkten Vergleich

Bevor wir in die steuerlichen Details eintauchen, werfen wir einen kurzen Blick auf die beiden Finanzierungsmodelle.

-

Der Kauf: Sie tätigen eine einmalige, größere Investition und werden Eigentümer der Anlage. Alle Erträge und Einsparungen gehören Ihnen. Die typischen Kosten für eine 10-kWp-Anlage auf einem Einfamilienhaus liegen je nach Komponenten zwischen 15.000 und 20.000 Euro. Sie tragen die volle Verantwortung für Wartung und Instandhaltung, profitieren aber auch von der maximalen Rendite über die gesamte Lebensdauer von mehr als 25 Jahren.

-

Die Miete: Sie zahlen eine monatliche Gebühr an einen Anbieter, der Eigentümer der Anlage bleibt. Dafür entfallen die hohen Anschaffungskosten. Der Anbieter kümmert sich in der Regel um Installation, Wartung und Versicherung. Die monatlichen Kosten sind oft so kalkuliert, dass sie durch die Stromkostenersparnis und die Einspeisevergütung teilweise oder ganz gedeckt werden. Sie tragen zwar kein Investitionsrisiko, erzielen im Gegenzug aber auch eine geringere Gesamtrendite.

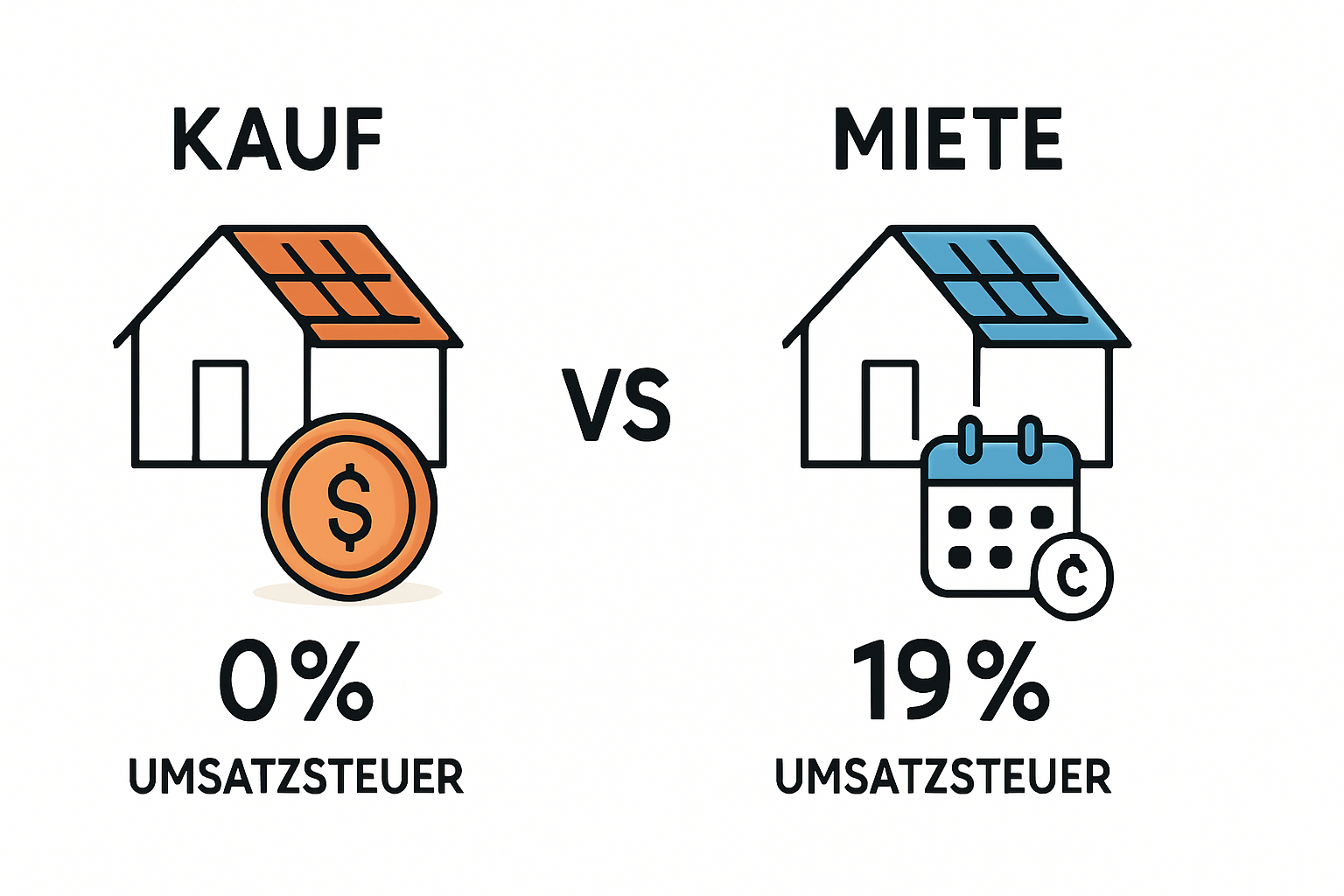

Der Wendepunkt 2023: Was der Nullsteuersatz wirklich bedeutet

Ein entscheidender Vorteil für Käufer kam Anfang 2023 mit der Einführung des Nullsteuersatzes. Beim Kauf von Photovoltaikanlagen und den dazugehörigen wesentlichen Komponenten (inklusive Speicher) fällt keine Umsatzsteuer mehr an. Das verbilligt die Anschaffung direkt um 19 %.

Dieser Vorteil gilt ausschließlich für den Kauf der Anlage. Bei einem Mietmodell fallen auf die monatlichen Raten weiterhin die regulären 19 % Umsatzsteuer an, da es sich um eine Dienstleistung handelt. Ein wichtiger Punkt, der in jede Wirtschaftlichkeitsberechnung einfließen sollte.

Der entscheidende Faktor – Die Einkommensteuer

Hier trennen sich die Wege von Kauf und Miete fundamental. Die entscheidende Frage lautet: Können Sie Ihre Ausgaben steuerlich geltend machen? Die Antwort hängt stark von Ihrer persönlichen Situation und dem gewählten Modell ab.

Steuervorteil beim Kauf: Die Abschreibung (AfA)

Wenn Sie eine Photovoltaikanlage kaufen, erwerben Sie einen Vermögenswert. Dieser Wert nutzt sich über die Zeit ab. Diesen Wertverlust können Sie steuerlich geltend machen – das nennt sich „Absetzung für Abnutzung“ (AfA).

So funktioniert es in der Theorie: Der Fiskus geht von einer Nutzungsdauer von 20 Jahren für eine PV-Anlage aus. Die Anschaffungskosten werden also auf 20 Jahre verteilt und können jährlich von Ihrem zu versteuernden Einkommen abgezogen werden.

Ein konkretes Beispiel:

- Anschaffungskosten Ihrer Anlage: 18.000 €

- Nutzungsdauer laut AfA-Tabelle: 20 Jahre

- Jährlicher Abschreibungsbetrag: 18.000 € / 20 Jahre = 900 €

Diese 900 € mindern Ihr zu versteuerndes Einkommen pro Jahr. Bei einem persönlichen Grenzsteuersatz von beispielsweise 35 % ergibt das eine jährliche Steuerersparnis von 315 € (900 € * 0,35).

Die wichtige Einschränkung seit 2023: Für die meisten privaten Betreiber neuerer Anlagen ist dieser Vorteil hinfällig geworden. Durch die Steuervereinfachung sind Einnahmen aus PV-Anlagen bis 30 kWp auf Einfamilienhäusern komplett von der Einkommensteuer befreit. Die Kehrseite dieser Medaille: Wo keine steuerpflichtigen Einnahmen sind, können in der Regel auch keine Ausgaben (wie die AfA) gegengerechnet werden.

Die Abschreibung ist somit vor allem für Betreiber relevant, die ihre Anlage nicht auf einem privat genutzten Wohnhaus installieren, sondern beispielsweise auf einem vermieteten Objekt oder einem Gewerbebetrieb. Für den typischen Eigenheimbesitzer ist die AfA seit 2023 kein entscheidendes Kriterium mehr.

Steuervorteil bei der Miete: Die Mietkosten als Betriebsausgabe

Ähnlich wie bei der Abschreibung verhält es sich mit den Mietkosten. Können Sie die monatliche Miete von der Steuer absetzen?

Auch hier gilt: Nur wenn Sie mit der Anlage steuerpflichtige Einnahmen erzielen. Für private Eigenheimbesitzer, deren Einnahmen steuerfrei sind, gelten die Mietkosten als reine private Lebenshaltungskosten – vergleichbar mit der monatlichen Stromrechnung – und können nicht abgesetzt werden.

Die wichtigsten PV-Kennzahlen als PDF

Während du dich mit der Bürokratie beschäftigst: Lade dir die PV-Faustformeln herunter — damit du beim Thema Technik und Rendite den Überblick behältst.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

Ein typisches Anwendungsszenario, in dem eine Absetzung möglich ist:Stellen Sie sich vor, Sie nutzen ein Arbeitszimmer zu Hause, das steuerlich als Betriebsstätte anerkannt ist. Macht dieses Zimmer 15 % der gesamten Wohnfläche aus, könnten Sie argumentieren, dass auch 15 % des selbst erzeugten Stroms gewerblich genutzt werden. In diesem Fall könnten Sie 15 % der monatlichen PV-Mietrate als Betriebsausgabe ansetzen.

Allerdings bleibt dies für die Mehrheit der Anlagenbetreiber ein Sonderfall. Die Entscheidung für oder gegen die Miete sollte daher nicht auf einem erhofften Steuervorteil basieren, sondern auf finanziellen Überlegungen wie Liquidität und Risikobereitschaft.

Langfristige Wirtschaftlichkeit: Wann lohnt sich welches Modell?

Zusammenfassend lässt sich die finanzielle und steuerliche Situation wie folgt skizzieren:

-

Kauf:

- Vorteile: Voller Profit aus Stromersparnis und Einspeisung, deutlicher Preisvorteil durch 0 % Umsatzsteuer, Wertsteigerung der Immobilie. Langfristig die mit Abstand rentabelste Option.

- Nachteile: Hohe Anfangsinvestition, volles Betreiberrisiko. Steuerliche Absetzbarkeit (AfA) für private Neuanlagen praktisch irrelevant.

-

Miete:

- Vorteile: Keine Anfangsinvestition, planbare monatliche Kosten, kein Risiko für Wartung und Reparaturen.

- Nachteile: Geringere Gesamtrendite, da ein Teil des Ertrags an den Anbieter fließt. Mietraten unterliegen der Umsatzsteuer. Steuerliche Absetzbarkeit nur in gewerblichen Sonderszenarien möglich.

Die Praxis zeigt, dass sich die meisten Eigenheimbesitzer, die eine langfristige und renditestarke Lösung suchen, für den Kauf entscheiden. Die Miete ist vor allem für jene eine Alternative, die die Anfangsinvestition scheuen und eine sorgenfreie Komplettlösung bevorzugen.

FAQ – Häufige Fragen zur Besteuerung von PV-Anlagen

Muss ich Einnahmen aus meiner PV-Anlage versteuern?

Nein. Seit dem 1. Januar 2023 sind Einnahmen aus dem Betrieb von Photovoltaikanlagen auf Einfamilienhäusern mit einer Leistung von bis zu 30 kWp vollständig von der Einkommensteuer befreit.

Kann ich die Kosten für die Wartung oder Versicherung absetzen?

Für private Betreiber gilt hier das Gleiche wie bei der Abschreibung: Da die Einnahmen steuerfrei sind, können die damit verbundenen Ausgaben nicht steuerlich geltend gemacht werden.

Fällt auf die Einspeisevergütung Umsatzsteuer an?

Nein. Wenn Sie die Kleinunternehmerregelung nutzen (was für private Betreiber der Standard ist), müssen Sie auf die Einnahmen aus der Einspeisung keine Umsatzsteuer abführen.

Lohnt sich die Miete steuerlich überhaupt für Privatpersonen?

Für Privatpersonen lautet die Antwort in den allermeisten Fällen: nein. Der steuerliche Hebel ist hier minimal bis nicht vorhanden. Die Entscheidung für ein Mietmodell sollte rein auf finanziellen und praktischen Erwägungen beruhen, nicht auf der Hoffnung einer Steuerersparnis.

Fazit: Eine Entscheidung für die Zukunft

Die steuerliche Behandlung von Photovoltaikanlagen ist für private Eigenheimbesitzer in den letzten Jahren deutlich einfacher geworden. Der Wegfall der Umsatzsteuer macht den Kauf attraktiver denn je, während die Befreiung von der Einkommensteuer den bürokratischen Aufwand minimiert.

Das bedeutet aber auch, dass klassische Steuersparmodelle wie die Abschreibung (AfA) für die meisten Neuanlagenbetreiber keine Rolle mehr spielen. Damit wird die Entscheidung zwischen Kauf und Miete primär zu einer finanziellen und strategischen Frage:

-

Der Kauf ist eine Investition in die Zukunft, die sich langfristig durch maximale Ersparnisse und Unabhängigkeit auszahlt.

-

Die Miete ist eine flexible Lösung für den sofortigen Einstieg in die Solarenergie ohne finanzielle Hürden.

Welcher Weg für Sie der richtige ist, hängt von Ihrer persönlichen Finanzplanung und Risikobereitschaft ab.

Weitere praxisnahe Informationen zur Auswahl der richtigen Komponenten und zur Planung Ihrer Anlage finden Sie direkt hier auf Photovoltaik.info. Wenn Sie bereits konkrete Vorstellungen haben, finden Sie im Shop von Photovoltaik.info Komplettsets, die auf typische Anlagengrößen abgestimmt sind.

Weitere Vergleichsangebote anfordern

Kostenlos, unverbindlich. Mehrere Angebote, bessere Entscheidung.