Photovoltaik-Finanzierung für Rentner und Pensionäre: Besondere Konditionen und Fallstricke

Im Ruhestand werden finanzielle Planbarkeit und stabile Ausgaben besonders wichtig. Eine eigene Photovoltaikanlage leistet hier einen wertvollen Beitrag: Sie senkt die Stromkosten für Jahrzehnte und schafft ein Stück Unabhängigkeit vom Energiemarkt. Gerade bei der Finanzierung stehen Rentner und Pensionäre jedoch oft vor besonderen Fragen und Hürden. Wir zeigen Ihnen, welche Möglichkeiten Sie haben und worauf Sie achten sollten, um den Traum von der eigenen Solarenergie zu verwirklichen. Der Weg dorthin ist oft unkomplizierter als gedacht, wenn Sie die richtigen Weichen stellen und einen passenden Photovoltaik-Kredit finden.

Egal ob KfW-Kredit, Hausbank oder Finanzierung über den Solarteur: Die passenden Konditionen hängen stark vom gewählten Fachbetrieb ab. Vergleichen Sie deshalb unverbindlich Angebote von 3 geprüften regionalen Fachbetrieben, kostenlos und ohne Verpflichtung.

Angebote für eine Photovoltaikanlage einholen

Für dich kostenlos

Völlig unverbindlich

Regionale Anbieter

Warum die Finanzierung im Alter besondere Aufmerksamkeit erfordert

Während der Wunsch nach sauberem Strom und niedrigen Nebenkosten altersunabhängig ist, bewerten Banken Kreditanträge von älteren Menschen nach spezifischen Kriterien. Das ist keine Diskriminierung, sondern basiert auf den gesetzlichen Vorgaben der Wohnimmobilienkreditrichtlinie (WIKR). Diese verpflichtet Banken zu einer sehr sorgfältigen Prüfung der sogenannten Kapitaldienstfähigkeit – also der Fähigkeit, einen Kredit über die gesamte Laufzeit zuverlässig zurückzuzahlen.

Zwar wird das stabile Renteneinkommen dabei positiv bewertet, die eigentliche Herausforderung liegt jedoch in der Kreditlaufzeit. Viele Banken setzen eine informelle Altersgrenze und erwarten, dass ein Kredit bis zum 75. oder spätestens 80. Lebensjahr vollständig getilgt ist. Das hat direkte Auswirkungen auf die monatliche Belastung: Eine kürzere Laufzeit führt zwangsläufig zu höheren Raten.

Ein konkretes Praxisbeispiel:

Nehmen wir an, Sie möchten die typischen Kosten einer Photovoltaikanlage von 15.000 € finanzieren.

- Szenario 1 (Jüngerer Kreditnehmer): Bei einer Laufzeit von 15 Jahren wäre die monatliche Rate überschaubar.

- Szenario 2 (Kreditnehmer mit 68 Jahren): Die Bank wünscht eine Tilgung innerhalb von 10 Jahren (bis zum 78. Lebensjahr). Die monatliche Rate fällt dadurch deutlich höher aus und übersteigt möglicherweise das Budget.

Finanzierungsmöglichkeiten: Diese Optionen haben Sie als Rentner

Trotz dieser Hürden gibt es ausgezeichnete Wege, eine Photovoltaikanlage auch im Ruhestand zu finanzieren. Entscheidend ist, die verschiedenen Optionen zu kennen und die für Sie passende auszuwählen.

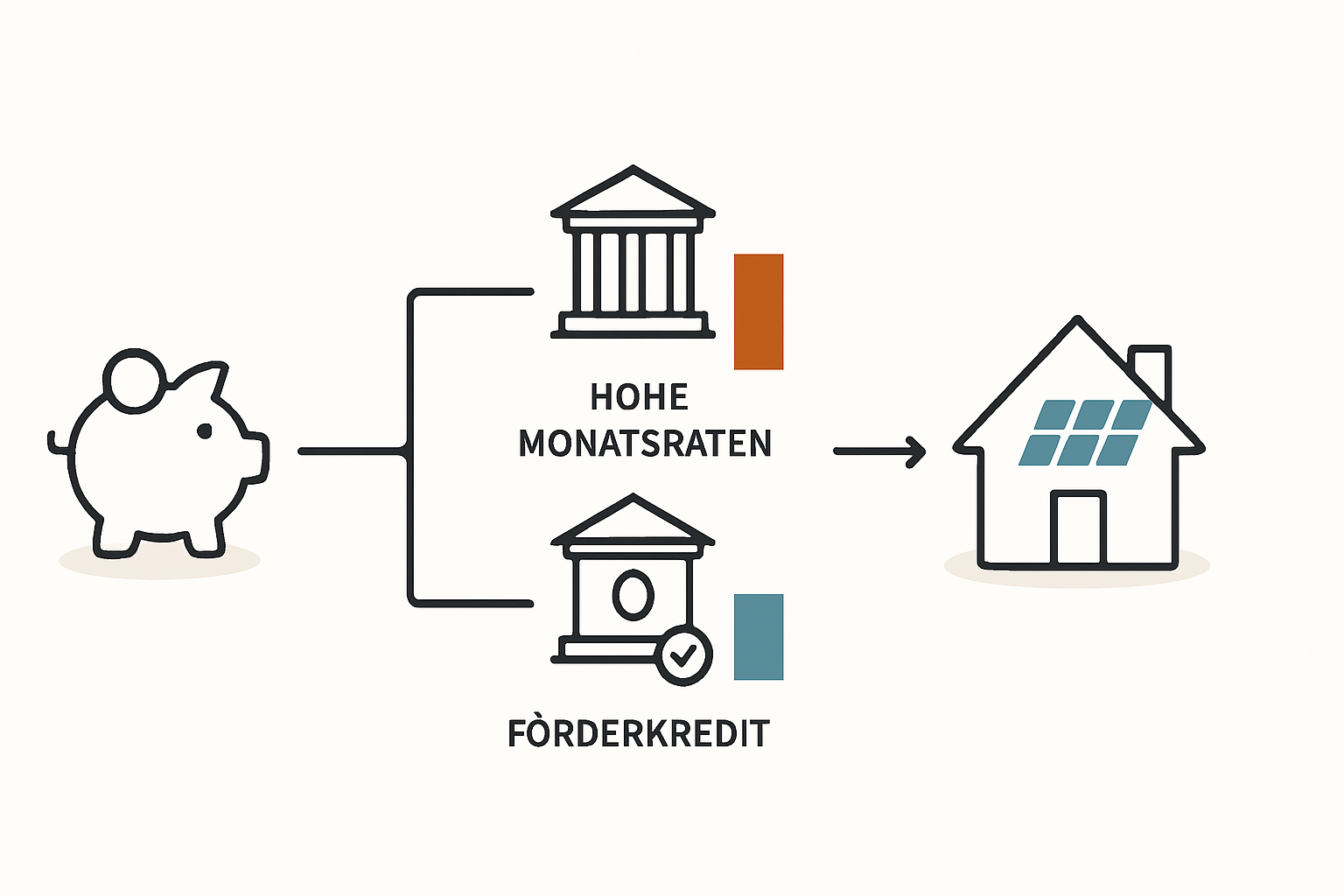

Der Klassiker: Staatliche Förderkredite der KfW

Die Kreditanstalt für Wiederaufbau (KfW) ist für viele angehende Anlagenbetreiber die erste Anlaufstelle. Das Förderprogramm 270 „Erneuerbare Energien – Standard“ bietet zinsgünstige Kredite für die Anschaffung von Photovoltaikanlagen. Der entscheidende Vorteil für Rentner: Die Vergabe dieser Kredite ist an keine Altersgrenze geknüpft.

Die Beantragung erfolgt zwar über Ihre Hausbank, diese leitet den Antrag jedoch nur an die KfW weiter. Die Konditionen sind oft deutlich besser als bei einem regulären Konsumentenkredit. Informieren Sie sich umfassend über die aktuelle Photovoltaik Förderung, um alle Vorteile auszuschöpfen.

Der Weg zur Hausbank: Was Sie beachten sollten

Ein Gespräch mit der Hausbank kann sich dennoch lohnen, insbesondere wenn Sie dort bereits eine lange und gute Kundenbeziehung pflegen. Um Ihre Chancen auf eine Zusage zu maximieren, sollten Sie gut vorbereitet sein. Die Erfahrung zeigt, dass folgende Punkte entscheidend sind:

- Sicherheiten schaffen Vertrauen: Eine weitgehend oder vollständig abbezahlte Immobilie ist die beste Sicherheit, die Sie einer Bank bieten können.

- Eigenkapital einbringen: Zeigen Sie, dass Sie einen Teil der Investitionssumme aus eigenen Mitteln tragen können. Das signalisiert finanzielle Stabilität.

- Solide Haushaltsrechnung: Legen Sie eine transparente Übersicht Ihrer monatlichen Einnahmen (Rente, Pension, Mieteinnahmen) und Ausgaben vor.

- Positive Schufa-Auskunft: Dies ist eine Grundvoraussetzung für fast jede Kreditvergabe in Deutschland.

Clevere Alternativen zum Bankkredit

Nicht immer ist ein klassischer Bankkredit der beste oder einzige Weg. Ziehen Sie daher auch diese Alternativen in Betracht:

Amortisations-Faustformeln als PDF — selbst durchrechnen

Ohne Excel, ohne Fachchinesisch: Unsere PDF-Übersicht mit den wichtigsten Wirtschaftlichkeits-Formeln. In 10 Minuten weißt du, ob sich PV bei dir lohnt.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

- Nutzung von angespartem Kapital: Oft ist es die einfachste und renditestärkste Lösung, die Anlage aus Ersparnissen zu finanzieren. Gelder aus einer fälligen Lebensversicherung, einem aufgelösten Bausparvertrag oder von einem Tagesgeldkonto sind hier sinnvoll investiert.

- Finanzierung über den Solarteur: Viele Fachbetriebe arbeiten mit Partnerbanken zusammen und bieten Finanzierungslösungen direkt mit dem Angebot an. Der Vorteil liegt in der einfachen Abwicklung. Vergleichen Sie hier jedoch die Zinskonditionen genau mit denen der KfW oder Ihrer Hausbank.

- Privatkredite von Spezialanbietern: Einige Online-Banken und Kreditvermittler haben sich auf Kredite für Modernisierungsmaßnahmen spezialisiert und wenden mitunter flexiblere Bewertungskriterien an.

Fallstricke vermeiden: Darauf sollten Sie achten

Eine gute Planung schützt vor bösen Überraschungen. Behalten Sie bei der Finanzierung Ihrer Solaranlage folgende Punkte im Auge:

- Monatliche Rate realistisch kalkulieren: Die Rate muss auch dann noch bequem tragbar sein, wenn unvorhergesehene Ausgaben anfallen. Die durch die Anlage erzielte Stromkostenersparnis sollte einen Teil der Rate decken.

- Gesamtkosten im Blick behalten: Vergleichen Sie nicht nur die Zinssätze, sondern den effektiven Jahreszins. Dieser enthält auch eventuelle Bearbeitungsgebühren.

- Laufzeit und Flexibilität: Prüfen Sie, ob kostenlose Sondertilgungen möglich sind. So können Sie den Kredit bei unerwarteten Einnahmen schneller zurückzahlen.

Damit Sie eine fundierte und sichere Entscheidung für Ihre Energiezukunft treffen können, ist eine transparente Darstellung aller Aspekte entscheidend.

Häufig gestellte Fragen (FAQ)

Bis zu welchem Alter kann ich eine Photovoltaikanlage finanzieren?

Bei staatlichen Förderprogrammen wie dem der KfW gibt es keine Altersgrenze. Bei klassischen Bankkrediten streben die Institute oft an, dass der Kredit bis zum 75. oder 80. Lebensjahr getilgt ist, was die Laufzeit verkürzen kann.

Wird meine Rente als ausreichendes Einkommen für einen Kredit akzeptiert?

Ja, eine Rente oder Pension gilt als stabiles und verlässliches Einkommen. Die Bank prüft lediglich, ob die Höhe ausreicht, um die monatliche Kreditrate sowie Ihre sonstigen Lebenshaltungskosten zu decken.

Welche Sicherheiten helfen bei der Kreditvergabe am meisten?

Eine lastenfreie Immobilie ist die stärkste Sicherheit. Aber auch vorhandenes Eigenkapital, Wertpapierdepots oder andere Vermögenswerte verbessern Ihre Verhandlungsposition erheblich.

Lohnt sich eine Photovoltaikanlage im Rentenalter überhaupt noch?

Absolut. Eine Photovoltaikanlage ist eine Investition für die nächsten 25 bis 30 Jahre. Sie amortisiert sich je nach Größe und Verbrauch meist innerhalb von 10 bis 14 Jahren. Danach produzieren Sie für lange Zeit nahezu kostenlosen Strom, was Ihre Ausgaben im Alter planbarer macht und Sie vor steigenden Strompreisen schützt.

Fazit: Mit der richtigen Planung zur sonnigen Rente

Die Finanzierung einer Photovoltaikanlage im Ruhestand ist nicht nur möglich, sondern auch eine wirtschaftlich und ökologisch sinnvolle Entscheidung. Sie sichert Ihnen langfristig niedrige Energiekosten und erhöht Ihre Unabhängigkeit.

Der Schlüssel zum Erfolg liegt in der sorgfältigen Vorbereitung. Prüfen Sie die attraktiven, altersunabhängigen Konditionen der KfW, bereiten Sie ein Gespräch mit Ihrer Hausbank gut vor und ziehen Sie kluge Alternativen in Betracht. So steht Ihrem eigenen Sonnenkraftwerk auf dem Dach nichts mehr im Wege.

Weitere praxisnahe Informationen zur technischen Planung und Auswahl der richtigen Komponenten finden Sie direkt auf Photovoltaik.info. Dort im Shop bieten wir Ihnen zudem Komplettsets, die auf typische Anlagengrößen für Einfamilienhäuser abgestimmt sind.

Bevor Sie sich für eine Finanzierungsform entscheiden, lohnt sich der Blick auf mehrere Angebote. Vergleichen Sie kostenlos und unverbindlich 3 geprüfte regionale Fachbetriebe für Ihre Solaranlage.