Photovoltaik-Finanzierung ohne KfW: Ihr Weg zur Solaranlage bei Ablehnung oder negativer SCHUFA

Der Entschluss für die eigene Photovoltaikanlage steht, doch die Finanzierung erweist sich als unerwartete Hürde. Oft ist der Standardweg über einen KfW-Kredit nicht möglich. Doch Sie sind damit nicht allein: Eine Marktstudie von EuPD Research aus dem Jahr 2022 zeigt, dass rund 15 % aller privaten Photovoltaikanlagen über andere Wege als die KfW finanziert werden. Eine Ablehnung oder eine schwierige Ausgangslage bedeuten also keineswegs das Ende Ihres Traums von sauberem Solarstrom. Dieser Beitrag stellt Ihnen bewährte Alternativen vor und erklärt, wie Sie Ihre Anlage trotzdem realisieren können.

Egal welchen Finanzierungsweg Sie wählen, zuerst brauchen Sie ein konkretes Angebot für Ihre Anlage. Vergleichen Sie kostenlos und unverbindlich 3 Angebote von geprüften regionalen Fachbetrieben.

Angebote für eine Photovoltaikanlage einholen

Für dich kostenlos

Völlig unverbindlich

Regionale Anbieter

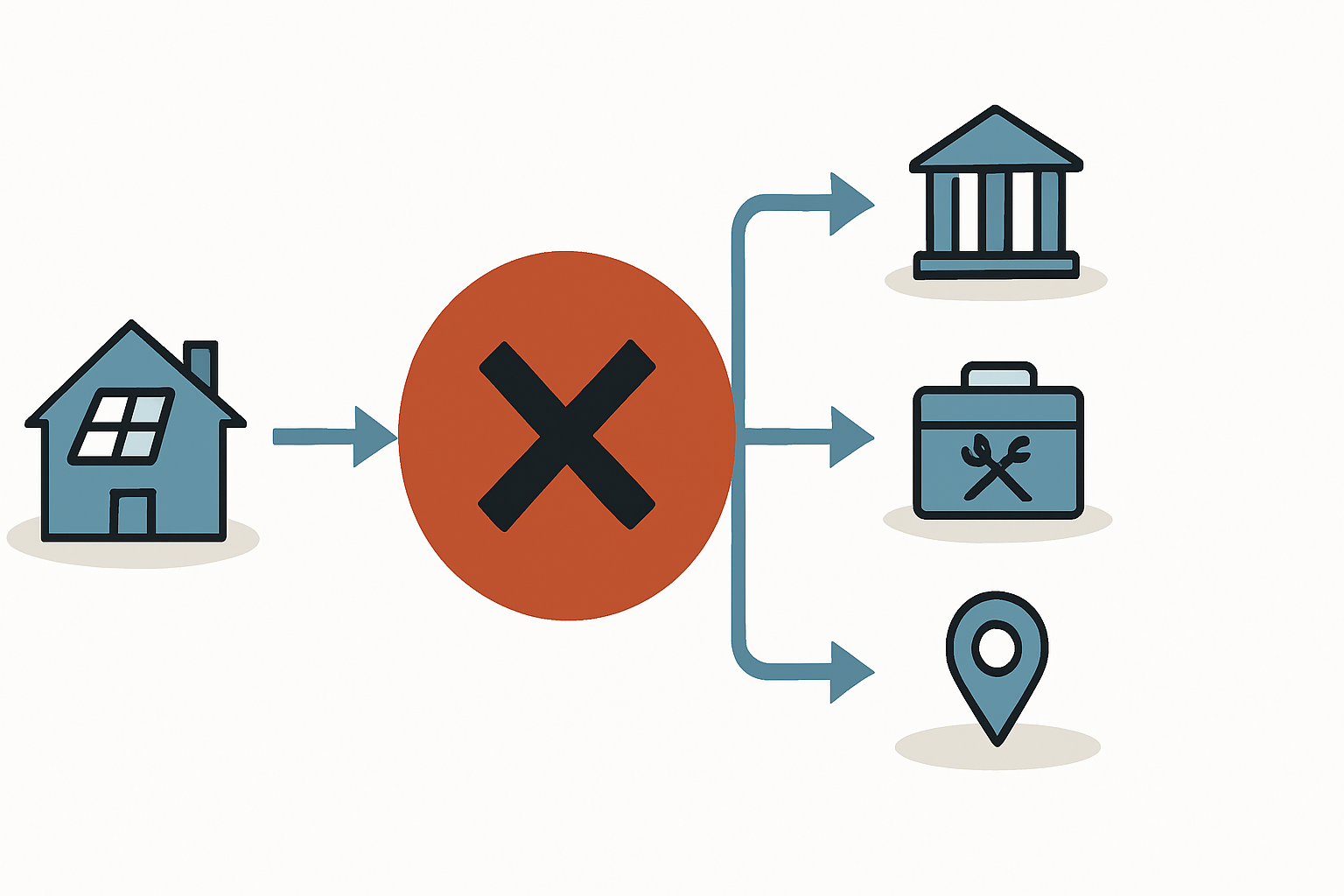

Der Traum vom Solarstrom – und die Hürde der Finanzierung

Für die meisten Hausbesitzer ist der KfW-Kredit „Erneuerbare Energien – Standard (270)“ die erste Anlaufstelle. Er lockt mit attraktiven Zinsen und ist speziell für Vorhaben wie den Bau einer Photovoltaikanlage konzipiert. Die Vergabe ist jedoch an Bedingungen geknüpft, und die Gründe für eine Ablehnung können vielfältig sein: eine negative SCHUFA-Auskunft, fehlende Sicherheiten oder ein Einkommen, das von der Bank als zu gering bewertet wird.

Insbesondere für Selbstständige oder Personen in der Probezeit wird der bürokratische Prozess oft zur Hürde. Doch wie die Verbraucherzentrale in ihrem Ratgeber „Der Weg zur eigenen Solaranlage“ (2023) bestätigt, gibt es ein breites Spektrum an Finanzierungsmöglichkeiten jenseits der staatlichen Förderbank.

Lösungen bieten Ihre Hausbank, Bausparkassen oder sogar die Solar-Fachanbieter selbst. Entscheidend ist, diese Alternativen zu kennen und die passende für die eigene Situation zu finden.

Drei bewährte Alternativen zum KfW-Kredit

Ist der Weg über die KfW versperrt, bieten sich drei Hauptalternativen an, jede mit eigenen Vor- und Nachteilen. Die Erfahrung zeigt, dass sich für nahezu jede Ausgangslage eine passende Lösung finden lässt.

1. Der flexible Weg: Ratenkredite von Banken

Ein klassischer Raten- oder Konsumentenkredit bei der Hausbank oder einer anderen Geschäftsbank ist oft der schnellste und unkomplizierteste Weg. Im Gegensatz zum KfW-Darlehen ist dieser Kredit normalerweise nicht zweckgebunden. Das bedeutet, Sie müssen der Bank nicht detailliert nachweisen, wofür Sie das Geld einsetzen.

Vorteile:

- Schnelle Zusage: Prüfung und Auszahlung erfolgen oft innerhalb weniger Tage.

- Weniger Bürokratie: Der Antragsprozess ist meist digital und erfordert weniger Unterlagen.

- Flexibilität: Die Kreditsumme lässt sich auch für zusätzliche Arbeiten wie die Erneuerung des Zählerschranks nutzen.

Nachteile:

- Höhere Zinsen: Die Zinssätze für ungebundene Ratenkredite liegen in der Regel über denen des KfW-Programms. Ein genauer Vergleich ist hier unerlässlich.

Stiftung Warentest hebt in „Finanztest Spezial: Photovoltaik“ (2023) hervor, dass die Zeitersparnis und der geringere Aufwand für viele Interessenten den Zinsaufschlag rechtfertigen.

Praxisbeispiel: Ein Angestellter möchte eine 8-kWp-Anlage für rund 16.000 € installieren. Seine KfW-Anfrage wird aufgrund einer kürzlich aufgenommenen Selbstständigkeit im Nebenerwerb abgelehnt. Seine Hausbank gewährt ihm jedoch einen Ratenkredit über diese Summe mit einer Laufzeit von 10 Jahren. Die Zusage erhält er nach zwei Tagen online. Die etwas höhere monatliche Rate gleichen die eingesparten Stromkosten meist mehr als aus.

2. Der bequeme Weg: Finanzierungsangebote vom Fachanbieter

Viele Installationsbetriebe und Anbieter von Solaranlagen arbeiten mit Partnerbanken zusammen und bieten komplette Finanzierungslösungen an. So erhalten Sie Angebot, Planung, Installation und Finanzierung aus einer Hand.

Vorteile:

- Ein Ansprechpartner: Der Solar-Fachbetrieb kümmert sich um die gesamte Abwicklung.

- Optimierter Prozess: Die Finanzierung ist auf das Produkt abgestimmt, was die Abwicklung vereinfacht.

- Oft auch bei schwieriger Bonität möglich: Die Anbieter haben Erfahrung und kennen die Anforderungen ihrer Partnerbanken genau.

Nachteile:

Amortisations-Faustformeln als PDF — selbst durchrechnen

Ohne Excel, ohne Fachchinesisch: Unsere PDF-Übersicht mit den wichtigsten Wirtschaftlichkeits-Formeln. In 10 Minuten weißt du, ob sich PV bei dir lohnt.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

- Weniger Transparenz: Die Zinskonditionen sind nicht immer so leicht vergleichbar wie bei einem offenen Bankenmarkt.

- Bindung an den Anbieter: Sie sind an das Angebot und die Komponenten des jeweiligen Unternehmens gebunden.

Viele Kunden bevorzugen diesen Weg, wenn sie eine schnelle und unkomplizierte Gesamtlösung suchen. Ratsam ist es jedoch, die genauen Kosten einer Photovoltaikanlage im Angebot aufschlüsseln zu lassen und mit den Konditionen eines unabhängigen Bankkredits zu vergleichen.

3. Der lokale Weg: Regionale Förderprogramme und Darlehen

Eine oft übersehene, aber sehr attraktive Alternative sind Förderprogramme von Bundesländern, Städten und Gemeinden. Wie der Bundesverband Solarwirtschaft in einer Übersicht (2023) aufzeigt, gibt es Hunderte lokaler Programme. Diese umfassen zinsgünstige Darlehen oder sogar nicht rückzahlbare Zuschüsse.

Vorteile:

- Sehr günstige Konditionen: Oft sind die Zinsen hier sogar niedriger als bei der KfW.

- Kombinierbarkeit: Zuschüsse können die benötigte Kreditsumme reduzieren und so die Finanzierung erleichtern.

- Fokus auf lokale Wertschöpfung: Sie unterstützen die Wirtschaft in Ihrer Region.

Nachteile:

- Starke regionale Unterschiede: Die Verfügbarkeit und die Konditionen variieren stark.

- Begrenzte Fördertöpfe: Die Mittel sind oft schnell ausgeschöpft, weshalb schnelles Handeln gefragt ist.

Praxisbeispiel: Eine Familie in Nordrhein-Westfalen plant eine PV-Anlage mit Speicher. Sie kann das Landesprogramm „progres.nrw“ nutzen, um einen Zuschuss für den Batteriespeicher zu erhalten. Dadurch sinken die Gesamtkosten, und der verbleibende Betrag kann leichter über einen kleineren Bankkredit finanziert werden. Eine Übersicht über solche Angebote ist ein wichtiger Teil der Recherche zur allgemeinen Photovoltaik Förderung.

Worauf Sie bei der alternativen Finanzierung achten sollten

Unabhängig vom gewählten Weg sollten Sie einige Kennzahlen genau prüfen, um sicherzustellen, dass sich die Investition langfristig auszahlt:

- Effektivzins: Als wichtigste Vergleichsgröße enthält er alle Kosten des Kredits.

- Sondertilgungen: Klären Sie, ob Sie den Kredit vorzeitig ganz oder teilweise zurückzahlen können, ohne dass zusätzliche Gebühren (Vorfälligkeitsentschädigung) anfallen.

- Laufzeit: Eine längere Laufzeit senkt zwar die monatliche Rate, erhöht aber die Gesamtkosten durch mehr Zinszahlungen. Finden Sie eine Balance, die zu Ihrem Budget passt.

Auch bei potenziell höheren Zinsen gilt: Die Einsparungen bei den Stromkosten und die Einspeisevergütung sorgen meist dafür, dass sich eine Solaranlage rentiert.

Häufige Fragen (FAQ) zur PV-Finanzierung ohne KfW

Ist eine Finanzierung mit negativer SCHUFA überhaupt möglich?

Ja, wenngleich sie anspruchsvoller ist. Einige auf Ratenkredite spezialisierte Banken haben andere Bewertungskriterien als traditionelle Hausbanken. Wichtig ist eine offene Kommunikation über Ihre finanzielle Situation. Auch ein Finanzierungsangebot vom Fachanbieter kann hier eine Lösung sein, da diese Anbieter oft mit spezialisierten Partnerbanken zusammenarbeiten.

Lohnen sich höhere Zinsen bei einem Ratenkredit?

Das lässt sich berechnen. Stellen Sie die gesamten Kreditkosten inklusive Zinsen den erwarteten Stromkosteneinsparungen und Einnahmen über die Laufzeit gegenüber. Bei den aktuell hohen Strompreisen übersteigt die Ersparnis die Zinskosten oft so deutlich, dass sich die Anlage auch mit einem teureren Kredit rechnet.

Kann ich regionale Förderungen mit einem Bankkredit kombinieren?

In den meisten Fällen ja. Ein Zuschuss von Ihrem Bundesland oder Ihrer Stadt reduziert die Investitionssumme, wodurch Sie einen geringeren Kredit benötigen. Das verbessert Ihre Chancen auf eine Zusage und senkt die monatliche Belastung.

Was ist, wenn ich gar keinen Kredit bekomme?

Auch dann gibt es Optionen. Sie könnten mit einer kleineren Lösung wie einem Balkonkraftwerk beginnen, um erste Erfahrungen zu sammeln und Ihre Stromrechnung zu senken. Eine weitere Möglichkeit ist, Eigenkapital anzusparen und die Anlage zu einem späteren Zeitpunkt mit einem geringeren Finanzierungsbedarf anzugehen.

Fazit: Eine Ablehnung ist nicht das Ende des Weges

Eine Absage für einen KfW-Kredit bedeutet noch lange nicht das Ende Ihres Photovoltaik-Projekts. Flexible Ratenkredite, komfortable Anbieterfinanzierungen und attraktive regionale Programme sind bewährte Alternativen. Entscheidend ist, dass Sie sich aktiv informieren, Angebote vergleichen und die für Ihre persönliche und finanzielle Situation passende Lösung wählen. So steht Ihrem eigenen, sauberen Solarstrom nichts mehr im Wege.

Weitere praxisnahe Informationen zur Auswahl der richtigen Komponenten sowie passende Komplettsets für typische Anlagengrößen finden Sie direkt auf Photovoltaik.info.

Auch bei einer Finanzierung ohne KfW lohnt sich der Vergleich mehrerer Angebote, um die beste Lösung zu finden. Holen Sie sich jetzt unverbindlich 3 Angebote von geprüften Fachbetrieben aus Ihrer Region.