Besteuerung der unentgeltlichen Wertabgabe: So versteuern Sie den privat genutzten Solarstrom bei gewerblichen Anlagen

Unentgeltliche Wertabgabe: So versteuern Sie privat genutzten Solarstrom richtig

Sie betreiben eine Photovoltaikanlage, haben sich bewusst für die Regelbesteuerung entschieden und genießen die Vorteile des selbst erzeugten Stroms. Doch während Sie den Betrieb Ihres Wäschetrockners mit reiner Sonnenenergie als persönlichen Erfolg verbuchen, sieht das Finanzamt darin einen steuerpflichtigen Vorgang: die „unentgeltliche Wertabgabe“. Dieser Ratgeber erklärt Ihnen präzise, wie Sie diesen Eigenverbrauch korrekt berechnen und buchhalterisch behandeln, damit der Segen der Solarenergie nicht zur steuerlichen Belastung wird.

Wer die steuerlichen Spielregeln kennt, holt am Ende mehr aus seiner Photovoltaikanlage heraus. Planen Sie noch eine Anschaffung oder Erweiterung? Vergleichen Sie kostenlos und unverbindlich 3 Angebote geprüfter regionaler Fachbetriebe.

Angebote für eine Photovoltaikanlage einholen

Für dich kostenlos

Völlig unverbindlich

Regionale Anbieter

Was ist eine unentgeltliche Wertabgabe und warum ist sie relevant?

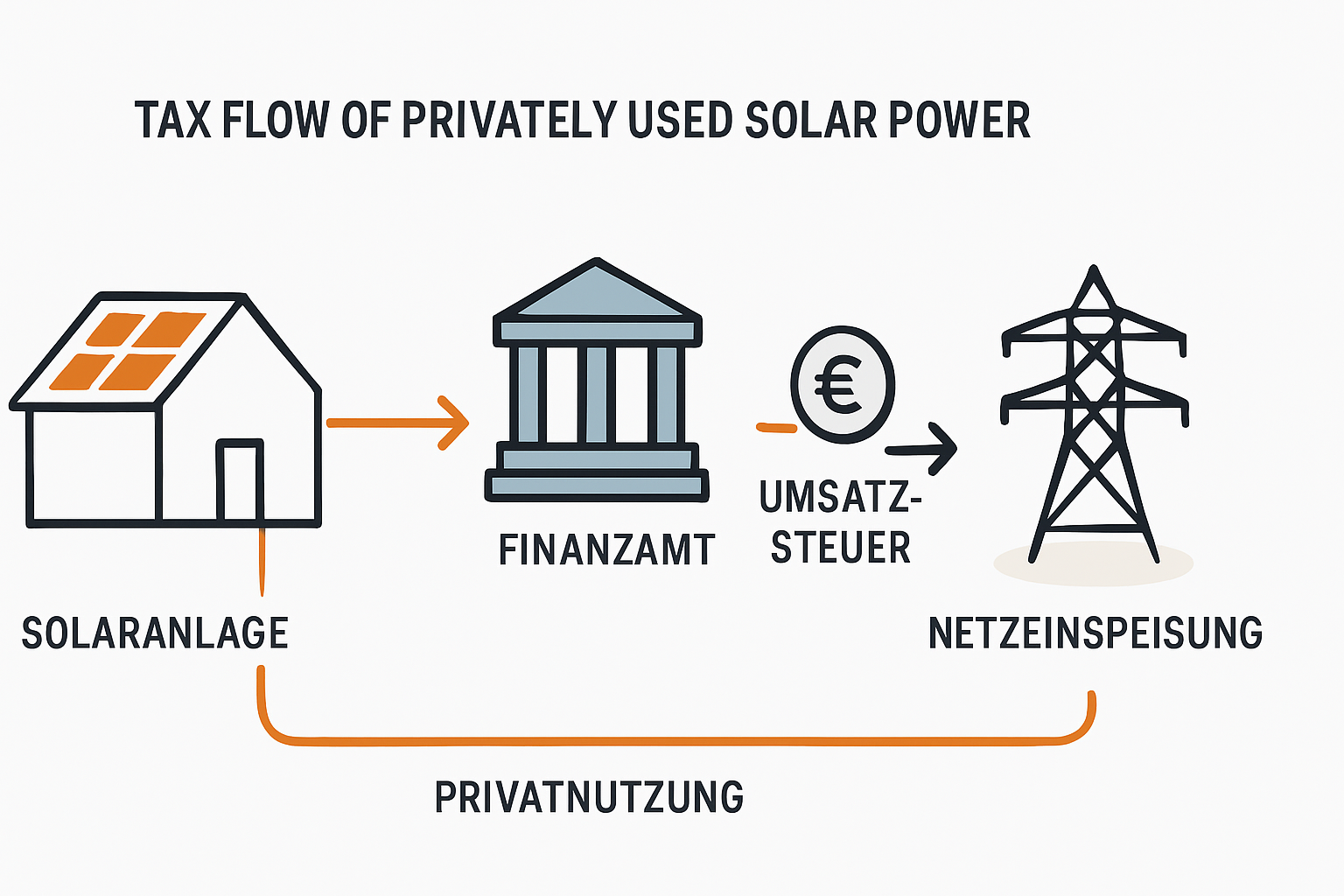

Stellen Sie sich Ihre Photovoltaikanlage wie ein kleines, eigenständiges Unternehmen vor. Dieses Unternehmen produziert ein Gut – Strom – und verkauft es entweder an das öffentliche Netz oder stellt es Ihnen als Privatperson zur Verfügung. Da Sie für den privat genutzten Strom nicht direkt an Ihr „Unternehmen PV-Anlage“ zahlen, wertet das Finanzamt diese private Entnahme als fiktiven Umsatz. Dieser Vorgang wird als unentgeltliche Wertabgabe bezeichnet und muss sowohl umsatzsteuerlich als auch ertragsteuerlich berücksichtigt werden.

Wer ist davon betroffen?

Diese Regelung betrifft alle Anlagenbetreiber, die für ihre Photovoltaikanlage die Regelbesteuerung gewählt haben. Der häufigste Grund dafür ist die Möglichkeit, sich die beim Kauf der Anlage gezahlte Mehrwertsteuer über den Vorsteuerabzug vom Finanzamt erstatten zu lassen. Betreiber, die die Kleinunternehmerregelung nutzen, sind davon in der Regel nicht betroffen.

Ein wichtiger Hinweis: Durch das Jahressteuergesetz 2022 wurden zum 1. Januar 2023 wesentliche Vereinfachungen eingeführt. So sind Einnahmen und Entnahmen aus PV-Anlagen auf Einfamilienhäusern bis 30 kWp von der Einkommensteuer befreit. Die Umsatzsteuerpflicht für die unentgeltliche Wertabgabe bleibt bei Wahl der Regelbesteuerung jedoch bestehen.

Die korrekte Berechnung: Methoden und Praxisbeispiele

Um den Wert des privat entnommenen Stroms zu bestimmen, gibt es verschiedene Ansätze. Die Erfahrung zeigt, dass sich eine Methode als praxistauglich und von den Finanzämtern weitgehend akzeptiert durchgesetzt hat.

Methode 1: Der Marktwert (Fremdvergleichspreis) – die gängigste Methode

Dies ist der einfachste und sicherste Weg. Sie setzen für Ihren selbst verbrauchten Solarstrom den Preis an, den Sie bei Ihrem örtlichen Energieversorger für eine Kilowattstunde (kWh) hätten zahlen müssen.

So gehen Sie vor:

- Strompreis ermitteln: Nehmen Sie Ihre letzte Stromrechnung zur Hand und schauen Sie nach dem Brutto-Arbeitspreis pro kWh. Falls Ihr Tarif eine Grundgebühr enthält, wird diese nicht berücksichtigt. Es zählt nur der reine Verbrauchspreis.

- Nettowert berechnen: Rechnen Sie den Brutto-Arbeitspreis in den Nettowert um, indem Sie ihn durch 1,19 teilen.

- Wert der Entnahme berechnen: Multiplizieren Sie diesen Nettopreis mit den privat verbrauchten Kilowattstunden des Abrechnungszeitraums (z. B. im Quartal oder Jahr).

- Umsatzsteuer ermitteln: Auf den errechneten Nettowert schlagen Sie 19 % Umsatzsteuer auf. Dieser Betrag ist an das Finanzamt abzuführen.

Praxisbeispiel: Ein Vierpersonenhaushalt mit einer 10-kWp-Anlage

Stellen wir uns eine typische Familie vor. Ihre Anlage auf dem Dach hat im letzten Jahr 9.800 kWh Strom erzeugt. Davon wurden 6.800 kWh ins Netz eingespeist und 3.000 kWh direkt im Haushalt verbraucht (z. B. für Waschmaschine, Kochen, Beleuchtung und das Laden des E-Autos).

Der Strompreis des örtlichen Versorgers liegt bei 40 Cent/kWh (brutto).

Berechnung der unentgeltlichen Wertabgabe für die Umsatzsteuer:

- Nettopreis pro kWh: 40 Cent / 1,19 ≈ 33,61 Cent

- Nettowert des Eigenverbrauchs: 3.000 kWh * 0,3361 €/kWh = 1.008,30 €

- Abzuführende Umsatzsteuer: 1.008,30 € * 0,19 = 191,58 €

Dieser Betrag von 191,58 € muss im Rahmen der jährlichen Umsatzsteuererklärung (oder der laufenden Umsatzsteuer-Voranmeldung) an das Finanzamt gemeldet und abgeführt werden. Der Nettowert von 1.008,30 € erhöht gleichzeitig den Gewinn Ihres „Unternehmens PV-Anlage“ und wäre prinzipiell einkommensteuerpflichtig – fällt aber bei Anlagen bis 30 kWp seit 2023 unter die Steuerbefreiung.

Amortisations-Faustformeln als PDF — selbst durchrechnen

Ohne Excel, ohne Fachchinesisch: Unsere PDF-Übersicht mit den wichtigsten Wirtschaftlichkeits-Formeln. In 10 Minuten weißt du, ob sich PV bei dir lohnt.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

Methode 2: Die Selbstkosten – komplex und selten genutzt

Theoretisch könnten Sie auch die tatsächlichen Herstellungskosten pro Kilowattstunde berechnen. Dazu müssten Sie alle Kosten der Anlage (Abschreibung, Versicherung, Wartung, Zählergebühren etc.) addieren und durch die Gesamtzahl der erzeugten kWh teilen.

- Beispiel: Bei jährlichen Gesamtkosten von 1.000 € und einer Produktion von 10.000 kWh lägen die Selbstkosten bei 10 Cent/kWh.

Diese Methode ist buchhalterisch sehr aufwendig und führt oft zu Diskussionen mit dem Finanzamt, weshalb sie für private Betreiber kaum empfehlenswert ist. Die meisten Betreiber greifen daher auf die unkomplizierte Marktwert-Methode zurück.

Dokumentation und buchhalterische Erfassung

Die Grundlage für jede Berechnung ist eine saubere Datenerfassung. Die Menge des privat verbrauchten Stroms lässt sich auf verschiedene Weisen ermitteln:

- Zweirichtungszähler: Dieser vom Netzbetreiber installierte Zähler misst sowohl die Einspeisung als auch den Bezug aus dem Netz.

- Erzeugungszähler: Ein separater Zähler, der die Gesamtproduktion Ihrer Anlage misst.

- Berechnung: Die einfachste Formel lautet: Gesamterzeugung (laut Wechselrichter/Erzeugungszähler) – Netzeinspeisung (laut Netzbetreiber) = Eigenverbrauch.

Notieren Sie diese Werte regelmäßig, zum Beispiel monatlich oder quartalsweise. So haben Sie stets eine verlässliche Grundlage für Ihre Steuererklärungen. Die Plattform Photovoltaik.info empfiehlt, diese Daten in einer einfachen Tabelle zu führen, um den Überblick zu behalten.

Häufig gestellte Fragen (FAQ)

Muss ich den privat genutzten Strom immer versteuern?

Nein. Die Pflicht zur Versteuerung der unentgeltlichen Wertabgabe besteht nur, wenn Sie für Ihre PV-Anlage die Regelbesteuerung gewählt haben. Wenn Sie die Kleinunternehmerregelung anwenden, entfällt diese Pflicht. Für Anlagen, die seit 2023 installiert wurden, ist zudem die Einkommensteuer auf die Entnahme meist kein Thema mehr.

Welchen Strompreis soll ich für die Berechnung ansetzen?

Verwenden Sie den aktuellen Arbeitspreis (ct/kWh) aus dem Stromliefervertrag, den Sie ohne Ihre PV-Anlage abgeschlossen hätten. In der Regel ist das der Vertrag mit Ihrem Grundversorger. Preisänderungen während des Jahres sollten Sie anteilig berücksichtigen.

Wie ermittle ich die Menge des privat genutzten Stroms exakt?

Die zuverlässigste Methode ist die Differenz zwischen der Gesamterzeugung Ihrer Anlage und der ins Netz eingespeisten Strommenge. Beide Werte können Sie den Anzeigen Ihres Wechselrichters bzw. Smart Meters und den Abrechnungen Ihres Netzbetreibers entnehmen.

Was passiert, wenn ich den Strom für ein auch geschäftlich genutztes E-Auto verwende?

Das ist ein Sonderfall. Wird das E-Auto über die PV-Anlage geladen und sowohl privat als auch betrieblich genutzt (z. B. als Firmenwagen eines Selbstständigen), wird die Angelegenheit komplexer. Hier sollte unbedingt ein Steuerberater hinzugezogen werden, um die Anteile korrekt aufzuteilen. Der rein private Ladevorgang für ein reines Privatfahrzeug fällt jedoch klar unter die unentgeltliche Wertabgabe.

Lohnt sich der Wechsel zur Kleinunternehmerregelung, um das zu vermeiden?

Ein Wechsel kann sinnvoll sein, wenn der bürokratische Aufwand für Sie im Vordergrund steht. Bedenken Sie jedoch, dass Sie bei einem Wechsel für fünf Jahre an diese Entscheidung gebunden sind und keinen Vorsteuerabzug mehr geltend machen können. Das kann besonders bei teuren Reparaturen oder der Anschaffung eines Speichers ein finanzieller Nachteil sein.

Fazit: Ein kalkulierbarer Aufwand für einen großen Nutzen

Die Besteuerung des Eigenverbrauchs mag auf den ersten Blick kompliziert erscheinen, ist in der Praxis jedoch gut handhabbar. Mit der Marktwert-Methode haben Sie ein klares und faires Verfahren an der Hand. Der entscheidende Vorteil bleibt: Jede selbst verbrauchte Kilowattstunde spart Ihnen den teuren Zukauf von Netzstrom und macht Sie unabhängiger. Der geringe buchhalterische Mehraufwand ist ein kleiner Preis für die große finanzielle und ökologische Rendite Ihrer Solaranlage.

Sie möchten Ihre Situation noch besser einschätzen oder planen die Anschaffung einer Anlage? Weitere praxisnahe Informationen zur steuerlichen Behandlung von PV-Anlagen finden Sie direkt auf Photovoltaik.info. Im Shop von Photovoltaik.info finden Sie zudem Komplettsets, die auf typische Anlagengrößen und Bedürfnisse von Eigenheimbesitzern abgestimmt sind.

Die Besteuerung des Eigenverbrauchs ist ein kalkulierbarer Nebenaspekt, die Wahl der richtigen Anlage bleibt die größere Stellschraube. Holen Sie sich 3 unverbindliche Angebote geprüfter Fachbetriebe aus Ihrer Region und vergleichen Sie in Ruhe.