Versicherungsfalle PV-Anlage: Warum Ihre Wohngebäudeversicherung oft nicht ausreicht

Die Entscheidung für eine Photovoltaikanlage ist eine Investition in die Zukunft: Sie senken Ihre Stromkosten, werden unabhängiger und leisten einen Beitrag zum Umweltschutz. Nach der Installation auf dem Dach wiegen sich viele Betreiber in Sicherheit – in dem Glauben, ihr teures neues Kraftwerk sei automatisch durch die bestehende Wohngebäudeversicherung geschützt. Doch genau hier lauert eine oft übersehene Kostenfalle, denn dieser Schutz ist häufig lückenhaft.

Dieser Beitrag erklärt, welche Risiken für Ihre Anlage wirklich bestehen und warum eine spezielle Photovoltaik-Versicherung meist die bessere Wahl ist, um Ihre Investition lückenlos zu schützen.

Ein geprüfter Fachbetrieb liefert Ihnen alle Unterlagen, die Sie für den korrekten Versicherungsschutz brauchen. Vergleichen Sie kostenlos und unverbindlich bis zu 3 Angebote aus Ihrer Region.

Angebote für eine Photovoltaikanlage einholen

Für dich kostenlos

Völlig unverbindlich

Regionale Anbieter

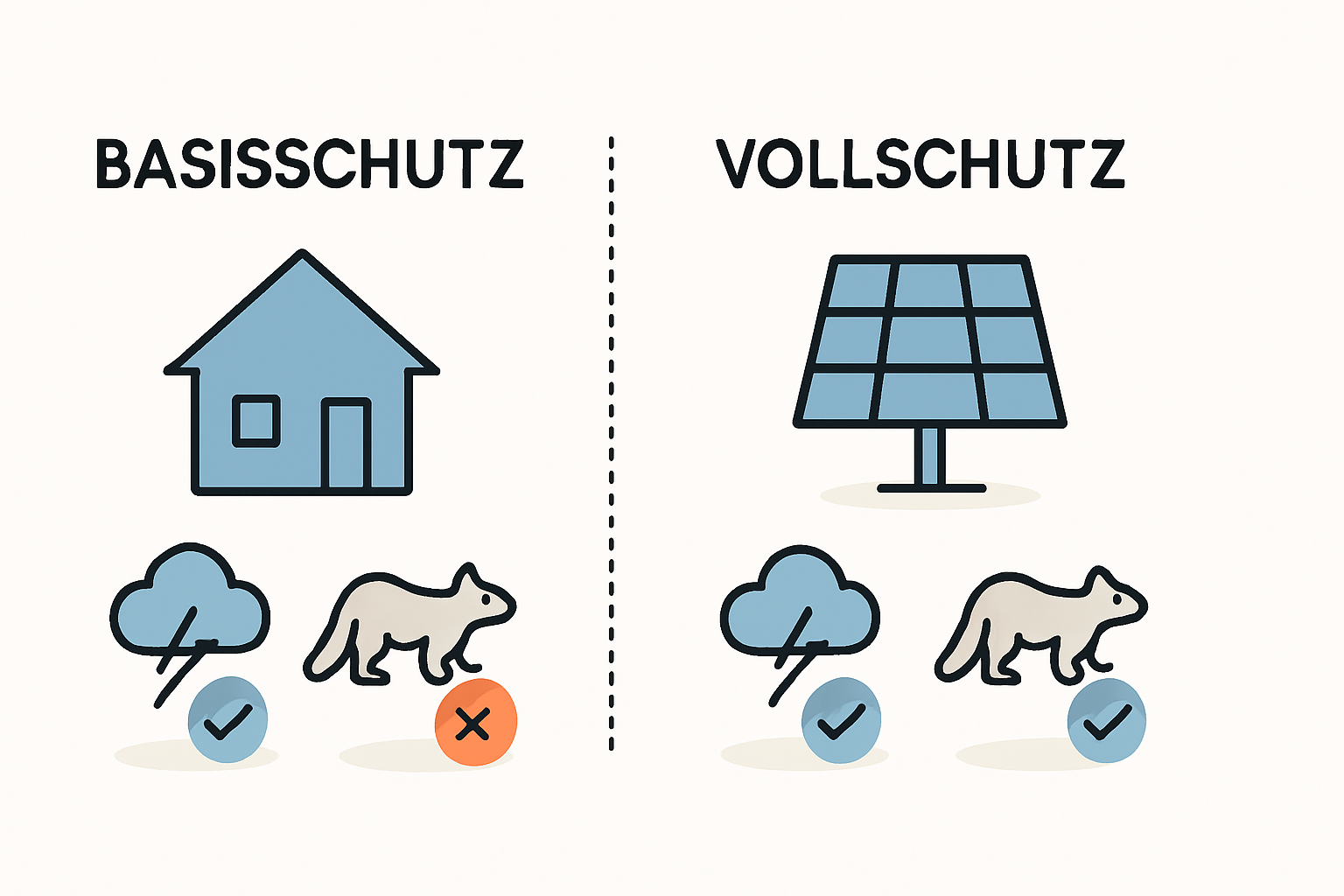

Der Trugschluss: Ist die PV-Anlage automatisch mitversichert?

Eine fest installierte Photovoltaikanlage gilt grundsätzlich als wesentlicher Bestandteil des Gebäudes. Theoretisch ist sie damit über die Wohngebäudeversicherung gegen Basisgefahren wie Feuer, Sturm, Hagel und Leitungswasser abgesichert. In der Praxis sieht es jedoch oft anders aus.

Ein Blick auf den Markt zeigt: Nur etwa 40 % der Wohngebäudeversicherungen decken PV-Anlagen umfassend ab. Viele Versicherer haben in ihren Standardtarifen Begrenzungen verankert, die den Schutz erheblich einschränken:

- Leistungs- und Wertgrenzen: Oft sind nur Anlagen bis zu einer bestimmten Leistung (z. B. 10 kWp) oder bis zu einem festen Wert (z. B. 10.000 Euro) beitragsfrei mitversichert. Moderne Anlagen auf Einfamilienhäusern überschreiten diese Grenzen jedoch häufig.

- Meldepflicht: Sie sind verpflichtet, Ihre Versicherung über die Installation der PV-Anlage zu informieren. Versäumen Sie dies, kann der Versicherer im Schadensfall die Leistung verweigern.

Praxisbeispiel: Sie installieren eine 12-kWp-Anlage im Wert von 18.000 Euro. Ihre Police deckt jedoch nur Anlagen bis 10 kWp ab. Im Schadensfall wären Sie unterversichert und blieben auf einem erheblichen Teil der Reparaturkosten sitzen.

Welche Schäden deckt die Wohngebäudeversicherung – und welche nicht?

Wer die richtige Entscheidung treffen will, sollte die Grenzen der Standardabsicherung kennen.

Gedeckte Standardrisiken: Feuer, Sturm und Hagel

Die klassischen Gefahren für ein Gebäude deckt die Versicherung in der Regel auch für die PV-Anlage ab. Wie relevant dieser Basisschutz ist, belegen die Schadensstatistiken:

- Mit 21 % sind Sturmschäden die häufigste Schadensursache bei PV-Anlagen. Die durchschnittlichen Reparaturkosten belaufen sich auf rund 4.500 Euro.

- Überspannungsschäden, oft durch indirekten Blitzeinschlag verursacht, machen 18 % der Fälle aus und kosten im Schnitt 2.200 Euro.

Diese Zahlen verdeutlichen, dass ein grundlegender Versicherungsschutz unerlässlich ist.

Die kritischen Deckungslücken: Wo die Standardpolice versagt

Die wirklichen Schwächen der Wohngebäudeversicherung zeigen sich bei den spezifischen Risiken, denen eine Solaranlage ausgesetzt ist. Folgende Risiken sind fast nie im Standardschutz enthalten:

- Bedienfehler und Ungeschicklichkeit: Ein unachtsamer Moment bei der Reinigung oder Wartung, bei dem ein Werkzeug auf ein Modul fällt – schon ist ein teurer Schaden entstanden. Solche selbstverschuldeten Malheure machen immerhin 11 % der Schäden aus, mit durchschnittlichen Kosten von 1.900 Euro.

- Tierbiss (insbesondere Marder): Marder fühlen sich unter Solarmodulen wohl und beißen gerne Kabel durch. Das führt nicht nur zu Leistungsverlust, sondern kann auch einen gefährlichen Kurzschluss verursachen. Tierbiss ist für 10 % der Schäden verantwortlich und kostet im Schnitt 850 Euro pro Fall.

- Diebstahl und Vandalismus: Besonders leicht zugängliche Module oder Wechselrichter können gestohlen oder mutwillig beschädigt werden. Dieser Schutz fehlt in vielen Standardpolicen.

- Innere Betriebsschäden: Fällt eine Komponente wie der Wechselrichter durch einen internen technischen Defekt aus, also ohne äußere Einwirkung wie einen Blitzschlag, leistet die Wohngebäudeversicherung nicht. Gerade die komplexe Technik eines Wechselrichters macht ihn anfällig für solche Defekte.

Das größte finanzielle Risiko: Der Ertragsausfall

Die vielleicht wichtigste Deckungslücke ist der Ertragsausfall. Wenn Ihre Anlage aufgrund eines versicherten Schadens keinen Strom produziert, verlieren Sie bares Geld – und das jeden Tag. Sie können dann weder Strom selbst verbrauchen noch ins Netz einspeisen. Die Wohngebäudeversicherung ersetzt zwar den Sachschaden, aber nicht die entgangenen Einnahmen.

Die Erfahrung zeigt, dass durchschnittlich 5 % des Jahresertrags durch technische Defekte oder Schäden verloren gehen.

Die wichtigsten PV-Kennzahlen als PDF

Während du dich mit der Bürokratie beschäftigst: Lade dir die PV-Faustformeln herunter — damit du beim Thema Technik und Rendite den Überblick behältst.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

Rechenbeispiel:

Eine 8-kWp-Anlage erzeugt pro Jahr rund 8.000 kWh Strom. Fällt sie im sonnenreichen Juni für drei Wochen aus, entgehen Ihnen etwa 1.000 kWh. Bei einem Strompreis von 30 Cent/kWh entspricht das einem finanziellen Verlust von 300 Euro – zusätzlich zu den Reparaturkosten.

Die Lösung: Die Allgefahrenversicherung für Photovoltaikanlagen

Eine spezielle Photovoltaik-Versicherung, oft als Allgefahrenversicherung bezeichnet, schließt genau diese Lücken. Ihr Funktionsprinzip ist einfach: Versichert ist alles, was nicht explizit in den Bedingungen ausgeschlossen ist.

Sie deckt nicht nur die Standardgefahren wie Sturm und Hagel ab, sondern schützt Ihre Investition umfassend gegen die oben genannten Risiken:

- Schäden durch Bedienfehler, Ungeschicklichkeit oder Fahrlässigkeit

- Kurzschluss, Überspannung und Tierbiss

- Diebstahl, Vandalismus und Sabotage

- Innere Betriebsschäden an Komponenten wie dem Wechselrichter

- Und besonders wichtig: Sie gleicht den Ertragsausfall während der Reparaturzeit aus.

Die Kosten einer Photovoltaikanlage sind beträchtlich. Im Vergleich dazu ist der Preis für eine solche Spezialversicherung überschaubar: Für eine typische Anlage auf einem Einfamilienhaus liegen die jährlichen Kosten meist zwischen 60 und 100 Euro. Eine kleine Summe, um eine Investition von 15.000 Euro oder mehr abzusichern.

Häufige Fragen zum Versicherungsschutz (FAQ)

Muss ich meine PV-Anlage überhaupt versichern?

Für private Anlagen auf dem Eigenheim gibt es keine gesetzliche Versicherungspflicht. Angesichts der hohen Investitionssumme und der potenziellen Risiken ist eine Absicherung jedoch dringend zu empfehlen. Viele Banken fordern bei einer Finanzierung zudem den Nachweis einer Versicherung.

Gilt der Schutz auch für mein Balkonkraftwerk?

Für Balkonkraftwerke gelten andere Regeln. Schäden, die Ihre Mini-PV-Anlage bei Dritten verursacht (z. B. Herabfallen bei Sturm), sind in der Regel über Ihre private Haftpflichtversicherung abgedeckt. Schäden am Gerät selbst (Diebstahl, Beschädigung) können über die Hausratversicherung versichert sein, sofern der Balkon im Vertrag eingeschlossen ist. Informieren Sie auch hier Ihren Versicherer. Ob Sie Ihr Balkonkraftwerk anmelden müssen, ist davon unabhängig.

Wie melde ich einen Schaden richtig?

Im Schadensfall sollten Sie unverzüglich handeln:

- Dokumentieren: Machen Sie Fotos vom Schaden aus verschiedenen Perspektiven.

- Melden: Informieren Sie Ihren Versicherer umgehend telefonisch oder schriftlich.

- Abstimmen: Beginnen Sie mit Reparaturarbeiten erst nach Freigabe durch den Versicherer. Ausnahme: Es sind sofortige Maßnahmen zur Schadensminderung nötig.

Was kostet eine gute PV-Versicherung?

Die Kosten für eine umfassende Allgefahrenversicherung liegen für ein typisches Einfamilienhaus bei 60 bis 100 Euro pro Jahr. Der genaue Betrag hängt vom Anlagewert und dem gewählten Leistungsumfang ab.

Fazit: Eine kleine Investition für große Sicherheit

Sich allein auf die Wohngebäudeversicherung zu verlassen, ist für Betreiber einer Photovoltaikanlage ein riskantes Unterfangen. Die Deckung ist oft lückenhaft und schließt gerade die spezifischen Risiken wie Bedienfehler, Tierbiss oder Ertragsausfall aus, die in der Praxis häufig auftreten.

Eine spezialisierte Allgefahrenversicherung bietet für einen überschaubaren Jahresbeitrag einen umfassenden Schutz. Sie sichert nicht nur den materiellen Wert Ihrer Anlage ab, sondern auch die Erträge, die Sie damit erwirtschaften. Diese Absicherung sollte als fester Bestandteil der Investitionsplanung verstanden werden – damit Ihre Freude an der eigenen Solarenergie ungetrübt bleibt.

Lückenloser Versicherungsschutz beginnt schon bei einer fachgerechten Installation und vollständigen Unterlagen. Vergleichen Sie jetzt kostenlos 3 Angebote geprüfter regionaler Fachbetriebe.