Umsatzsteuer bei Direktvermarktung: So rechnen Sie richtig ab

Für viele Betreiber von Photovoltaikanlagen, die von der festen EEG-Vergütung in die Direktvermarktung wechseln, hält die erste Abrechnung oft eine Überraschung bereit. Die Einnahmen setzen sich plötzlich aus zwei Quellen zusammen – dem Direktvermarkter und dem Netzbetreiber. Diese Aufteilung hat direkte Folgen für die Umsatzsteuer und erfordert eine Umstellung in der Buchhaltung. Wer hier einfach nach den alten Regeln verfährt, zahlt unter Umständen zu viel Steuer an das Finanzamt.

Dieser Beitrag erklärt Ihnen Schritt für Schritt, wie Sie Einnahmen aus dem Marktprämienmodell umsatzsteuerlich korrekt behandeln. Sie erfahren, welche Beträge als Bemessungsgrundlage dienen und wie Sie typische Fehler bei der Voranmeldung vermeiden.

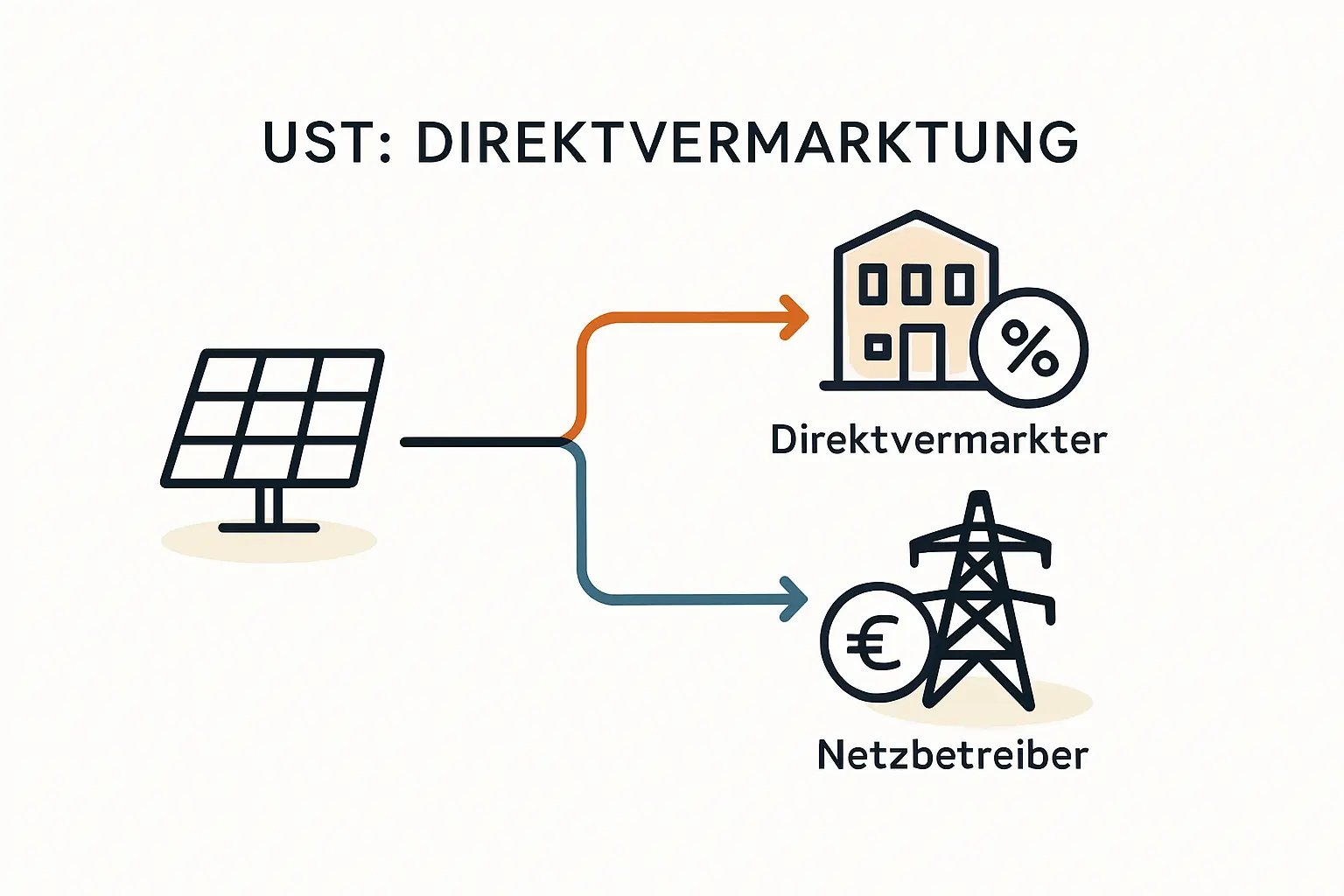

Der entscheidende Unterschied: Zwei Zahlungsströme statt einem

Während Sie bei der klassischen EEG-Einspeisevergütung eine einzige, klar definierte Vergütung pro Kilowattstunde von Ihrem Netzbetreiber erhalten haben, gestaltet sich die Direktvermarktung mit Marktprämie komplexer. Ihre Gesamteinnahme pro eingespeister Kilowattstunde setzt sich aus zwei Komponenten zusammen, die von unterschiedlichen Stellen gezahlt werden:

-

Der Marktwert vom Direktvermarkter: Ihr Direktvermarktungspartner verkauft Ihren Strom an der Strombörse. Den Erlös, den sogenannten Monatsmarktwert, zahlt er an Sie aus. Aus umsatzsteuerlicher Sicht ist dies das Entgelt für Ihre Stromlieferung.

-

Die Marktprämie vom Netzbetreiber: Die Marktprämie gleicht die Differenz zwischen dem an der Börse erzielten Marktwert und dem gesetzlich festgelegten „anzulegenden Wert“ (Ihrer ursprünglichen EEG-Vergütungshöhe) aus. Diese Zahlung erhalten Sie weiterhin von Ihrem lokalen Netzbetreiber. Rechtlich gilt sie jedoch nicht als Entgelt für eine Leistung, sondern als echter, nicht steuerbarer Zuschuss.

Genau hier liegt der entscheidende Punkt: Nur der Erlös vom Direktvermarkter ist umsatzsteuerpflichtig. Die Marktprämie hingegen nicht.

Ein Praxisbeispiel zur Verdeutlichung

Stellen Sie sich eine Anlage mit 15 kWp vor, die in einem Monat 1.200 kWh Strom einspeist.

Anzulegender Wert (EEG): 8,2 Cent/kWh

Monatsmarktwert Solar (Börsenpreis): 5,5 Cent/kWh

Ihre Einnahmen berechnen sich wie folgt:

Zahlung vom Direktvermarkter: 1.200 kWh * 0,055 €/kWh = 66,00 €

Dieser Betrag ist die Bemessungsgrundlage für die Umsatzsteuer.

Zahlung vom Netzbetreiber (Marktprämie): 1.200 kWh * (0,082 € – 0,055 €) = 32,40 €

Dieser Betrag ist umsatzsteuerfrei.

Sie müssen also nur auf die 66,00 € Umsatzsteuer abführen, nicht auf die Gesamteinnahme von 98,40 €.

Die korrekte Abrechnung in der Umsatzsteuervoranmeldung

Für Ihre Buchhaltung bedeutet die Trennung der Zahlungsströme, dass Sie nur einen Teil Ihrer Einnahmen als umsatzsteuerpflichtigen Umsatz deklarieren dürfen.

Aus unserem Shop, Kategorie: Balkonkraftwerke mit Speicher

Anker Solix Solarbank 3 E2700

Bisher bei uns Ursprünglicher Preis war: 999,00 €799,00 €Aktueller Preis ist: 799,00 €.Schritt 1: Einnahmen korrekt verbuchen

Prüfen Sie die monatlichen Abrechnungen Ihres Direktvermarkters und des Netzbetreibers genau. Buchen Sie die Zahlung des Direktvermarkters als steuerbare Einnahme. Die Marktprämie verbuchen Sie als „nicht steuerbaren Zuschuss“ oder auf einem ähnlichen neutralen Erlöskonto.

Schritt 2: Umsatzsteuer berechnen und melden

In Ihrer Umsatzsteuervoranmeldung geben Sie ausschließlich den Nettobetrag vom Direktvermarkter als Bemessungsgrundlage an.

Im obigen Beispiel:

Bemessungsgrundlage (z. B. in Feld 81 der USt-Voranmeldung): 66,00 €

Darauf entfallende Umsatzsteuer (19 %): 12,54 €

Die 32,40 € aus der Marktprämie tauchen in der Umsatzsteuervoranmeldung nicht auf. Die Erfahrung aus der Beratung von Anlagenbetreibern zeigt, dass eine saubere Trennung von Anfang an spätere Korrekturen und Nachfragen des Finanzamts erspart.

Was gilt bei reinen PPAs?

Wenn Sie Ihren Strom über einen Power Purchase Agreement (PPA) ohne Inanspruchnahme der Marktprämie verkaufen, ist die Lage einfacher. Hier erhalten Sie die gesamte Vergütung von einem einzigen Vertragspartner. Der gesamte ausgezahlte Betrag stellt das Entgelt für Ihre Stromlieferung dar und ist somit vollständig umsatzsteuerpflichtig. Eine Unterscheidung wie im Marktprämienmodell entfällt.

Typische Fehler, die Sie vermeiden sollten

Der Wechsel in die Direktvermarktung birgt einige buchhalterische Fallstricke. Die meisten Fehler passieren aus Gewohnheit oder Unkenntnis der neuen Regelung.

Aus unserem Shop, Kategorie: PV Anlagen mit Speicher und Montagesets

20000 Watt Photovoltaikanlagen inkl. 20,00 kWh Batterie & Ziegeldach Montageset - Trina Bifazial

12.999,00 €Fehler 1: Die gesamte Einnahme wird als steuerpflichtig behandelt

Der häufigste Fehler ist, die Summe aus Marktwert und Marktprämie als Bemessungsgrundlage für die Umsatzsteuer anzusetzen. In unserem Beispiel würde dies bedeuten, fälschlicherweise auf 98,40 € Umsatzsteuer zu berechnen (18,70 € statt 12,54 €). Sie würden dem Finanzamt somit 6,16 € zu viel überweisen – pro Monat. Auf das Jahr gerechnet, summiert sich dies schnell zu einem merklichen Betrag.

Fehler 2: Abrechnung per Gutschriftverfahren wird nicht geprüft

Viele Direktvermarkter rechnen über ein Gutschriftverfahren ab. Das bedeutet, Sie als Anlagenbetreiber stellen keine eigene Rechnung, sondern erhalten eine Gutschrift, die wie eine Rechnung behandelt wird. Prüfen Sie diese Gutschriften genau. Weist der Direktvermarkter fälschlicherweise auch für die Marktprämie Umsatzsteuer aus, müssen Sie widersprechen. Für die Richtigkeit der steuerlichen Behandlung sind letztlich Sie als Anlagenbetreiber verantwortlich.

Sonderfall: Negative Strompreise

In Zeiten von hohem Stromangebot und geringer Nachfrage kann der Börsenpreis negativ werden. Für diese Stunden erhalten Sie in der Regel keine Marktprämie. Ihr Direktvermarkter zahlt Ihnen für den in diesen Stunden eingespeisten Strom ebenfalls keine Vergütung. Somit entsteht für diese Zeiträume auch keine umsatzsteuerpflichtige Einnahme aus der Stromeinspeisung.

FAQ – Häufige Fragen zur Umsatzsteuer bei Direktvermarktung

Muss ich für die Marktprämie eine Rechnung an den Netzbetreiber schreiben?

Nein. Da die Marktprämie ein echter Zuschuss und kein Entgelt für eine Leistung ist, wird hierfür keine Rechnung im umsatzsteuerlichen Sinne ausgestellt. Die Zahlung erfolgt auf Basis der gesetzlichen Regelungen des EEG.

Was passiert, wenn ich die Kleinunternehmerregelung nutze?

Wenn Sie als Betreiber Ihrer Photovoltaikanlage von der Kleinunternehmerregelung Gebrauch machen, weisen Sie grundsätzlich keine Umsatzsteuer aus. Die hier beschriebene Unterscheidung ist für Sie daher nicht relevant, da all Ihre Einnahmen ohnehin ohne Umsatzsteuer erfolgen. Die meisten Betreiber größerer Anlagen optieren jedoch zur Regelbesteuerung, um den Vorsteuerabzug für die Anschaffung und den Betrieb der Anlage nutzen zu können.

Mein Steuerberater kennt diese Regelung nicht. Wo finde ich die rechtliche Grundlage?

Die umsatzsteuerliche Behandlung der Marktprämie als echter, nicht steuerbarer Zuschuss ist durch die Finanzverwaltung geklärt. Ein entscheidendes Dokument ist der Umsatzsteuer-Anwendungserlass (UStAE), Abschnitt 10.2, Absatz 7a. Sie können Ihren Berater auf diese Quelle verweisen.

Wie gehe ich vor, wenn ich es bisher falsch gemacht habe?

Sollten Sie feststellen, dass Sie in der Vergangenheit zu viel Umsatzsteuer abgeführt haben, können Sie Ihre Umsatzsteuervoranmeldungen korrigieren. Sprechen Sie hierzu am besten mit Ihrem Steuerberater, um das korrekte Vorgehen für Ihren individuellen Fall abzustimmen.

Fazit: Sorgfalt bei der Abrechnung zahlt sich aus

Die umsatzsteuerliche Behandlung von Einnahmen aus der Direktvermarktung ist auf den ersten Blick komplexer als bei der festen EEG-Vergütung. Der entscheidende Punkt ist jedoch einfach: Nur die Zahlung vom Direktvermarkter (Marktwert) unterliegt der Umsatzsteuer, während die Marktprämie vom Netzbetreiber steuerfrei bleibt.

Indem Sie diese beiden Zahlungsströme von Anfang an sauber trennen und nur den steuerpflichtigen Teil in Ihrer Umsatzsteuervoranmeldung berücksichtigen, handeln Sie gegenüber dem Finanzamt korrekt und verschenken kein unnötiges Geld.