Solarteur insolvent: So schützen Sie sich vor dem finanziellen Totalverlust

Die Entscheidung für eine eigene Photovoltaikanlage

Die Entscheidung für eine eigene Photovoltaikanlage ist gefallen, der Vertrag mit dem Solarteur unterschrieben – die Vorfreude auf sauberen Strom und sinkende Energiekosten ist groß. Doch was passiert, wenn der ausgewählte Fachbetrieb mitten im Projekt Insolvenz anmeldet? Ein solches Szenario ist leider keine Seltenheit und kann für Bauherren zum finanziellen Albtraum werden – vor allem, wenn hohe Vorauszahlungen geleistet wurden.

Dieser Beitrag zeigt Ihnen, wie Sie das Risiko minimieren und worauf Sie bei der Vertragsgestaltung unbedingt achten sollten. Denn mit dem richtigen Wissen umgehen Sie die häufigsten Fallstricke von vornherein.

Ein fairer Zahlungsplan schützt Sie vor genau diesem Risiko, doch nicht jeder Anbieter bietet ihn von sich aus an. Vergleichen Sie deshalb bis zu drei kostenlose und unverbindliche Angebote von geprüften regionalen Fachbetrieben und achten Sie gezielt auf faire Zahlungsbedingungen.

Angebote für eine Photovoltaikanlage einholen

Für dich kostenlos

Völlig unverbindlich

Regionale Anbieter

Warum das Thema Anbieterinsolvenz aktuell so relevant ist

Die Photovoltaikbranche boomt, doch der Wettbewerb ist hart. Steigende Materialkosten, Lieferkettenprobleme und ein intensiver Preiskampf setzen viele, auch etablierte Unternehmen, unter Druck. Aktuelle Wirtschaftsdaten zeigen einen Anstieg der Insolvenzen im Baugewerbe und Handwerk. Für Sie als Kunde bedeutet das: Die sorgfältige Prüfung der Vertragsdetails, insbesondere der Zahlungsmodalitäten, ist wichtiger denn je.

Ein typisches Problem ist die hohe Vorauszahlung. Viele Anbieter verlangen Anzahlungen von 50 bis sogar 90 % der Gesamtsumme bei Vertragsabschluss. Meldet das Unternehmen dann Insolvenz an, bevor die Anlage fertiggestellt ist, fließt das bereits gezahlte Geld in die Insolvenzmasse. Die Chance, es zurückzuerhalten, ist verschwindend gering. Am Ende stehen Sie ohne fertige Anlage da, tragen aber einen erheblichen finanziellen Verlust.

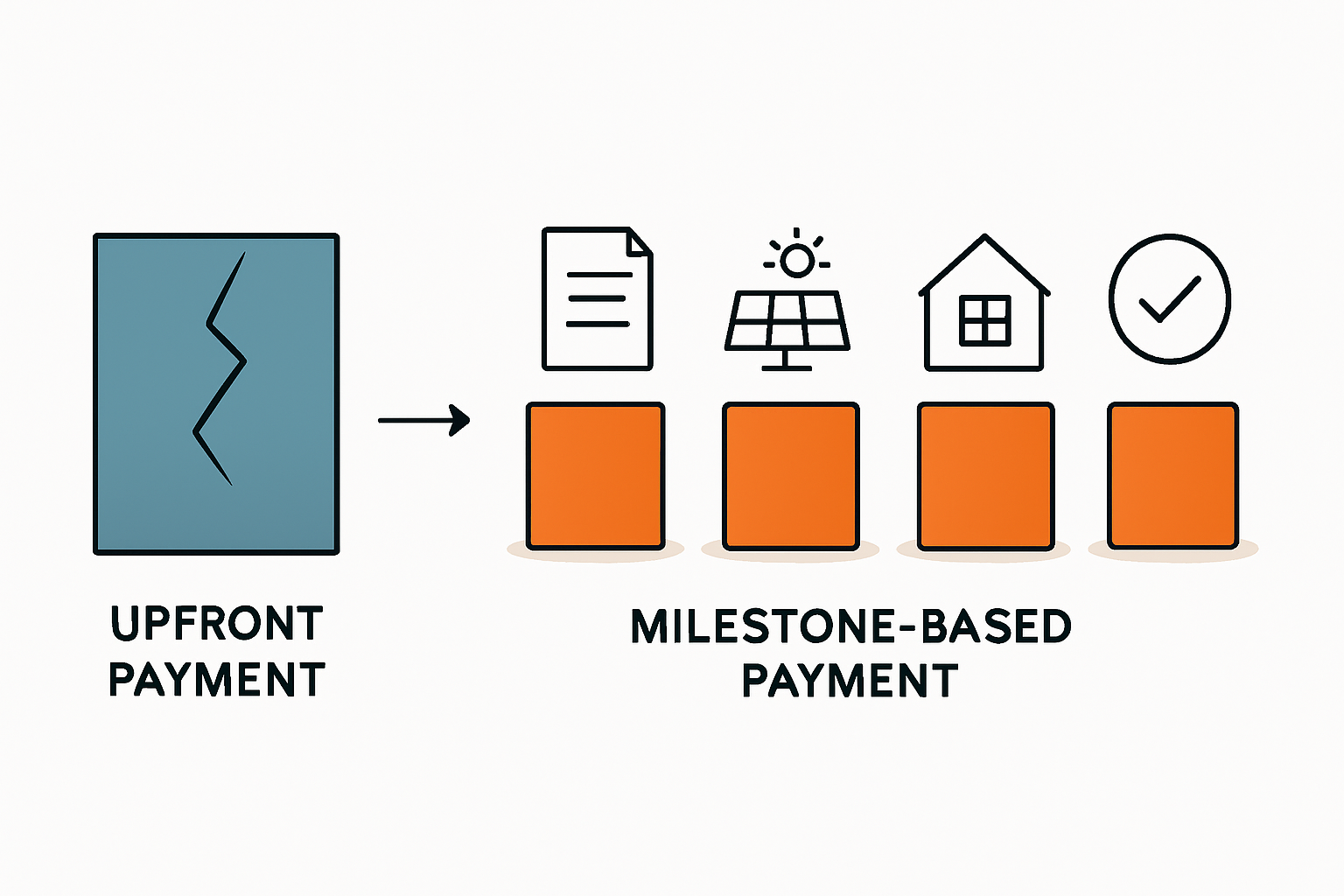

Der Schlüssel zur Sicherheit: Ein fairer Zahlungsplan nach Baufortschritt

Der wirksamste Schutz gegen den Totalverlust Ihrer Investition ist ein kundenfreundlicher Zahlungsplan, der sich am tatsächlichen Baufortschritt orientiert. Statt einer hohen Einmalzahlung im Voraus zahlen Sie hierbei in Raten – für bereits erbrachte Leistungen oder gelieferte Ware. So bleibt Ihr finanzielles Risiko zu jedem Zeitpunkt des Projekts überschaubar.

Die Erfahrung zeigt, dass seriöse Anbieter einem solchen gestaffelten Zahlungsplan offen gegenüberstehen, da er Fairness für beide Seiten gewährleistet. Ein bewährtes Modell, das Sie als Orientierung nutzen können, sieht wie folgt aus:

- 10 % nach Vertragsabschluss: Diese erste Rate deckt die Planungs- und administrativen Kosten des Anbieters.

- 40 % nach Lieferung aller Hauptkomponenten: Die zweite, größere Rate wird erst fällig, wenn alle wesentlichen Teile wie Solarmodule, Wechselrichter und Montagesystem bei Ihnen eingetroffen sind. Damit haben Sie einen handfesten Gegenwert für Ihre Zahlung auf Ihrem Grundstück.

- 40 % nach Abschluss der Montage: Diese Zahlung erfolgt, nachdem die Module auf dem Dach montiert und der Wechselrichter installiert wurden. Die wesentliche handwerkliche Leistung ist damit erbracht.

- 10 % nach Inbetriebnahme und Übergabe: Die letzte Rate wird erst fällig, wenn die Anlage am Netz ist, einwandfrei funktioniert und Sie alle notwendigen Dokumente (z. B. das Übergabeprotokoll) erhalten haben.

Dieser gestaffelte Plan stellt sicher, dass Ihre Zahlungen immer im Verhältnis zum Wert stehen, den Sie bereits erhalten haben. Die Verhandlung eines solchen Zahlungsplans ist daher ein entscheidender Schritt zu Ihrer Absicherung.

Zusätzliche Schutzmechanismen für maximale Sicherheit

Neben einem fairen Zahlungsplan gibt es weitere, wenn auch seltenere, vertragliche Absicherungen, die zusätzlichen Schutz bieten.

Die Fertigstellungsbürgschaft: Der Goldstandard

Die Fertigstellungsbürgschaft ist die umfassendste Absicherung. Hierbei bürgt eine Bank oder eine Versicherung für den Solarteur. Sollte dieser insolvent werden, springt der Bürge ein und sorgt entweder finanziell oder durch die Beauftragung eines anderen Unternehmens für die Fertigstellung Ihrer Anlage.

Praxis-Einblick: Diese Form der Absicherung ist im Privatkundengeschäft unüblich, da sie für den Anbieter mit Kosten verbunden ist, die er in der Regel an den Kunden weitergibt. Rechnen Sie mit Mehrkosten von etwa 1 bis 2 % der Anlagensumme. Bei großen Projekten und dem Wunsch nach maximaler Sicherheit kann sich diese Investition jedoch lohnen.

Die wichtigsten PV-Kennzahlen als PDF

Während du dich mit der Bürokratie beschäftigst: Lade dir die PV-Faustformeln herunter — damit du beim Thema Technik und Rendite den Überblick behältst.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

Eigentum an den Komponenten sichern

Ein weiterer wichtiger Punkt ist der Eigentumsvorbehalt. Im Vertrag sollte klar geregelt sein, dass die auf Ihre Baustelle gelieferten Komponenten nach Bezahlung der jeweiligen Abschlagsrate in Ihr Eigentum übergehen. So lässt sich im Insolvenzfall verhindern, dass der Insolvenzverwalter die bereits gelieferten Module wieder abholt.

Warnsignale: Woran Sie einen finanziell angeschlagenen Anbieter erkennen können

Ein sorgfältiger Vergleich von Photovoltaik-Anbietern im Vorfeld ist essenziell. Achten Sie während der Angebots- und Planungsphase auf bestimmte Anzeichen, die auf wirtschaftliche Schwierigkeiten hindeuten:

- Ungewöhnlich hoher Druck auf eine schnelle Vertragsunterschrift und Anzahlung.

- Zahlungspläne mit extrem hohen Vorauszahlungen (über 30 %) ohne entsprechenden Gegenwert.

- Schleppende Kommunikation oder ständige Nichterreichbarkeit des Ansprechpartners.

- Unplausible Verzögerungen bei der Materiallieferung oder dem Montagetermin.

- Negative Bewertungen im Internet, die von unfertigen Projekten oder Zahlungsproblemen berichten.

Hören Sie auf Ihr Bauchgefühl. Wenn Ihnen ein Angebot oder das Vorgehen des Anbieters fragwürdig erscheint, holen Sie sich lieber eine zweite Meinung ein.

Häufig gestellte Fragen (FAQ)

Was passiert mit meiner Anzahlung bei einer Insolvenz?

Ihre Anzahlung wird Teil der sogenannten Insolvenzmasse. Aus dieser Masse werden zuerst die Kosten des Verfahrens und die Forderungen von bevorrechtigten Gläubigern (z. B. Finanzamt, Mitarbeiter) bedient. Für private Kunden bleibt in der Regel kaum etwas übrig. Die Wahrscheinlichkeit, Ihre Anzahlung zurückzuerhalten, ist daher leider sehr gering.

Kann ich den Vertrag einfach kündigen, wenn der Anbieter in Verzug ist?

Wenn der Anbieter vereinbarte Fristen nicht einhält, können Sie ihm schriftlich eine angemessene Nachfrist zur Leistungserbringung setzen. Verstreicht auch diese Frist ungenutzt, haben Sie in der Regel ein Recht zur Kündigung. Im Falle einer bereits eingetretenen Insolvenz ist der Vertrag ohnehin nicht mehr erfüllbar.

Wer schließt meine Anlage an, wenn der ursprüngliche Betrieb insolvent ist?

Sie müssen sich selbst einen neuen Fachbetrieb suchen, der die angefangene Arbeit zu Ende führt. Das kann schwierig sein, da viele Unternehmen ungern die Gewährleistung für eine von einem anderen Betrieb begonnene Installation übernehmen. Rechnen Sie mit zusätzlichem Aufwand und potenziell höheren Kosten.

Greift eine staatliche Photovoltaik-Förderung auch, wenn ich den Anbieter wechsle?

In den meisten Fällen ist die Förderung an das Projekt und nicht an den Anbieter gebunden. Solange die Anlage nach den Förderrichtlinien fertiggestellt wird, sollte der Anspruch bestehen bleiben. Klären Sie dies jedoch unbedingt vorab mit der zuständigen Förderstelle (z. B. der KfW), um auf der sicheren Seite zu sein.

Fazit: Vorsicht ist besser als Nachsicht

Die Insolvenz des Solarteurs ist ein ernstes Risiko, doch Sie können sich wirksam davor schützen. Die wichtigste und effektivste Maßnahme ist die Vereinbarung eines gestaffelten Zahlungsplans, der sich am tatsächlichen Baufortschritt orientiert. Er minimiert Ihr finanzielles Risiko und ist ein klares Zeichen für die Seriosität eines Anbieters.

Informieren Sie sich gründlich und lassen Sie sich nicht von vermeintlichen Schnäppchen zu unüberlegten Vertragsabschlüssen mit riskanter Vorkasse drängen. Eine gut geplante Investition in Photovoltaik ist sicher und rentabel, wenn die vertraglichen Grundlagen stimmen.

Weitere praxisnahe Informationen zur Auswahl des richtigen Anbieters und zur Planung Ihrer Anlage finden Sie direkt hier auf Photovoltaik.info.

Ein seriöser Zahlungsplan ist das beste Zeichen für einen finanziell stabilen Anbieter. Holen Sie sich jetzt bis zu drei kostenlose Angebote von geprüften Fachbetrieben ein und vergleichen Sie deren Konditionen in Ruhe.