Kosten einer finanzierten PV-Anlage mit Speicher: Wie Zinsen den Preis verändern

Der Kauf einer Photovoltaikanlage ist eine bedeutende Investition. Viele Interessenten vergleichen zunächst die reinen Anschaffungskosten, die für ein Komplettpaket mit Speicher schnell 20.000 Euro oder mehr betragen können. Dabei werden die tatsächlichen Gesamtkosten jedoch oft übersehen, wenn die Anlage über einen Kredit finanziert wird. Die Zinsen und die Laufzeit des Kredits können den Endpreis erheblich beeinflussen und aus einem guten Angebot ein langfristig teures Projekt machen.

Hier erfahren Sie, wie sich die Finanzierungskosten zusammensetzen, worauf Sie bei der Wahl eines Kredits achten sollten und wie Sie eine realistische Gesamtkostenrechnung aufstellen.

Wie günstig Ihre Finanzierung am Ende wirklich ist, hängt stark vom gewählten Fachbetrieb und dessen Angebot ab. Vergleichen Sie kostenlos und unverbindlich 3 Angebote geprüfter regionaler Solarteure.

Angebote für eine Photovoltaikanlage einholen

Für dich kostenlos

Völlig unverbindlich

Regionale Anbieter

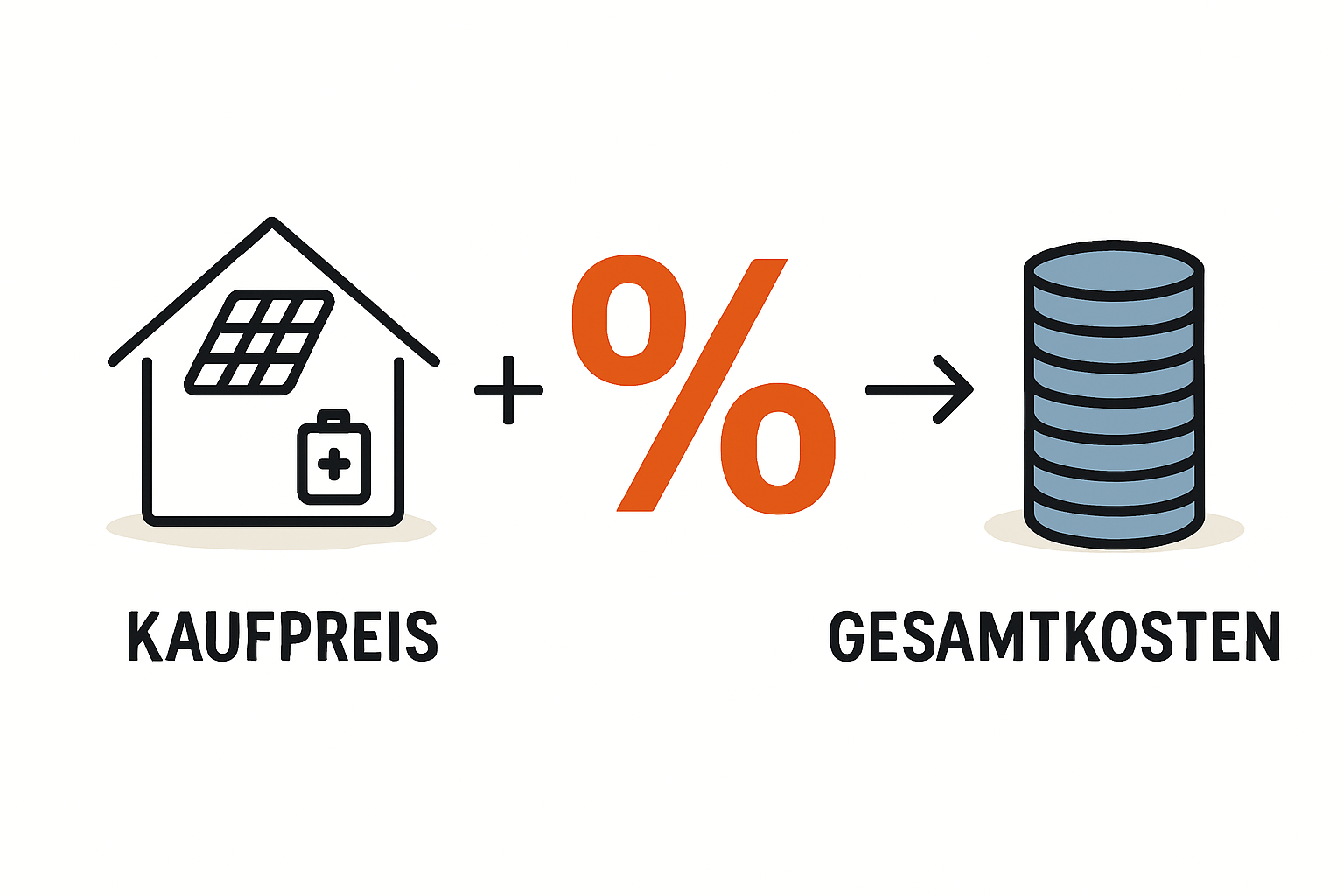

Der Unterschied zwischen Kaufpreis und Gesamtkosten

Wenn Sie ein Angebot für eine Photovoltaikanlage erhalten, sehen Sie den Kaufpreis. Dieser umfasst alle Komponenten wie Solarmodule, Wechselrichter, Stromspeicher und die Installation. Der durchschnittliche Preis einer 10-kWp-Anlage mit einem 10-kWh-Speicher liegt derzeit zwischen 18.000 und 25.000 Euro. Das ist die Summe, die Sie entweder aus Eigenkapital aufbringen oder finanzieren müssen.

Die Gesamtkosten bei einer Finanzierung setzen sich jedoch aus zwei Teilen zusammen:

- Kreditsumme (Kaufpreis): Der ursprüngliche Betrag, den Sie sich von der Bank leihen.

- Zinskosten: Die Gebühr, die die Bank für die Bereitstellung des Geldes über die gesamte Laufzeit verlangt.

Erst die Summe aus beidem ergibt den Betrag, den Sie am Ende tatsächlich zurückzahlen. Die Höhe der Zinskosten hängt maßgeblich von zwei Faktoren ab: dem Zinssatz und der Kreditlaufzeit.

Die entscheidenden Faktoren: Zinssatz und Laufzeit

Ein günstiger Kredit kann den Traum von der eigenen Solaranlage schnell realisierbar machen, während ein unvorteilhafter Vertrag die Rendite schmälert. Umso wichtiger ist es, die beiden entscheidenden Hebel Ihrer Finanzierung zu verstehen.

Der Zinssatz: Die jährlichen Kosten des Kredits

Der effektive Jahreszins gibt an, wie viel Prozent der geliehenen Summe Sie jährlich an die Bank zahlen. Schon kleine Unterschiede haben große Auswirkungen. KfW-Kredite (Programm 270) bieten oft Zinssätze ab ca. 5 %, während klassische Ratenkredite je nach Bonität zwischen 6 % und 9 % liegen können. Eine Zinssteigerung um nur 1 % kann die Gesamtkosten bei einer Finanzierungssumme von 20.000 Euro über 15 Jahre um mehr als 1.500 Euro erhöhen.

Die Laufzeit: Wie lange Sie zurückzahlen

Die Laufzeit bestimmt, über wie viele Jahre Sie den Kredit tilgen. Eine längere Laufzeit führt zu niedrigeren monatlichen Raten, was auf den ersten Blick verlockend wirkt. Allerdings zahlen Sie über einen längeren Zeitraum Zinsen, was die Gesamtkosten deutlich in die Höhe treibt. Eine kürzere Laufzeit bedeutet eine höhere monatliche Belastung, aber insgesamt geringere Zinskosten.

Ein Rechenbeispiel aus der Praxis

Stellen Sie sich vor, Sie finanzieren eine PV-Komplettanlage im Wert von 20.000 Euro. Vergleichen wir zwei typische Szenarien:

Szenario A: Kürzere Laufzeit (10 Jahre)

- Kreditsumme: 20.000 €

- Zinssatz: 6,0 % p. a.

- Monatliche Rate: ca. 222 €

- Gesamte Zinskosten: 6.645 €

- Gesamtrückzahlung: 26.645 €

Szenario B: Längere Laufzeit (20 Jahre)

- Kreditsumme: 20.000 €

- Zinssatz: 6,5 % p. a.

- Monatliche Rate: ca. 149 €

- Gesamte Zinskosten: 15.760 €

- Gesamtrückzahlung: 35.760 €

Das Ergebnis: Obwohl die monatliche Rate in Szenario B um über 70 Euro niedriger ist, zahlen Sie am Ende über 9.000 Euro mehr an Zinsen. Die Wahl der Laufzeit hat also einen direkten und massiven Einfluss auf die Wirtschaftlichkeit Ihrer Anlage.

Mit unserem Photovoltaik Rechner können Sie verschiedene Szenarien für Ihr eigenes Dach durchspielen und die potenzielle Ersparnis den Finanzierungskosten gegenüberstellen.

Die wichtigsten PV-Kennzahlen als PDF

Während du dich mit der Bürokratie beschäftigst: Lade dir die PV-Faustformeln herunter — damit du beim Thema Technik und Rendite den Überblick behältst.

10 Faust-Formeln für Photovoltaik

10 einfache Formeln auf einem PDF komprimiert: Alles, was Du wissen musst, in 2 Minuten komprimiert!

Wie wirken sich Zinsänderungen auf Ihre Entscheidung aus?

Das aktuelle Zinsumfeld ist dynamisch. Ein Angebot, das heute gültig ist, kann in wenigen Wochen bereits anders aussehen. Achten Sie bei Kreditangeboten auf die Zinsbindung. Sie gibt an, für wie lange der vereinbarte Zinssatz garantiert ist. Bei langen Laufzeiten von 15 oder 20 Jahren ist eine lange Zinsbindung essenziell, um sich vor zukünftigen Zinserhöhungen zu schützen.

Bei der Kalkulation der PV-Anlage mit Speicher Kosten stellt sich für viele die Frage, wie sie am besten vorgehen. Falls Sie sich für eine kürzere Bindungsfrist entscheiden, ist es erfahrungsgemäß sinnvoll, einen Puffer für Zinsanpassungen nach deren Ablauf einzuplanen.

Die Alternative: Eigenkapital vs. Finanzierung

Die Finanzierung einer PV-Anlage ist nicht für jeden die beste Lösung. Wägen Sie die Vor- und Nachteile sorgfältig ab.

Vorteile der Eigenkapital-Finanzierung:

- Keine Zinskosten: Sie zahlen nur den reinen Kaufpreis und maximieren Ihre Rendite.

- Keine monatliche Belastung: Sie haben keine laufenden Kreditverpflichtungen.

- Einfachheit: Der Prozess ist unkompliziert und schnell abgeschlossen.

Vorteile der Kredit-Finanzierung:

- Liquidität bleibt erhalten: Sie müssen Ihre Ersparnisse nicht antasten und bleiben für andere Investitionen oder Notfälle flexibel.

- Sofortige Umsetzung möglich: Sie müssen nicht erst jahrelang sparen, um von den Vorteilen der Solarenergie zu profitieren.

- Stromkosteneinsparung finanziert die Rate: Im Idealfall sind die monatlichen Einsparungen durch den selbst erzeugten Strom höher als die Kreditrate, sodass sich die Anlage quasi von selbst trägt.

Viele Hausbesitzer entscheiden sich für einen Mittelweg: Sie bringen einen Teil Eigenkapital ein, um die Kreditsumme und damit die Zinslast zu reduzieren, und finanzieren den Rest.

Fördermöglichkeiten nicht vergessen: So reduzieren Sie die Kreditsumme

Bevor Sie einen Kreditvertrag unterzeichnen, sollten Sie alle verfügbaren Fördermöglichkeiten prüfen. Jeder Euro an Zuschuss ist ein Euro weniger, den Sie finanzieren müssen.

- KfW-Kredit „Erneuerbare Energien – Standard“ (270): Dies ist kein Zuschuss, sondern ein zinsgünstiger Förderkredit speziell für Anlagen zur Erzeugung von Strom und Wärme.

- Regionale Förderprogramme: Viele Bundesländer und Kommunen bieten eigene Zuschüsse für die Anschaffung von PV-Anlagen und Stromspeichern.

- Steuerliche Vorteile: Unter bestimmten Umständen können Sie Teile der Investition steuerlich geltend machen.

Eine umfassende Übersicht über aktuelle Zuschüsse finden Sie in unserem Beitrag zur Photovoltaik Förderung. Eine sorgfältige Recherche kann Ihre Kreditsumme um mehrere Tausend Euro senken.

Häufig gestellte Fragen (FAQ)

Lohnt sich eine Finanzierung trotz der Zinskosten?

Ja, in den meisten Fällen schon. Die entscheidende Frage ist, ob die Summe aus eingesparten Stromkosten und Einnahmen durch die Einspeisevergütung höher ist als die monatliche Kreditrate. Bei den aktuellen Strompreisen ist dies oft der Fall, sodass Sie vom ersten Monat an finanziell profitieren können.

Welche Unterlagen benötige ich für einen PV-Kredit?

In der Regel verlangen Banken die üblichen Dokumente wie Gehaltsnachweise der letzten Monate, eine Kopie des Personalausweises sowie das verbindliche Angebot des Installationsbetriebs für Ihre Photovoltaikanlage.

Kann ich während der Laufzeit Sondertilgungen leisten?

Viele moderne Kreditverträge ermöglichen kostenlose Sondertilgungen, oft bis zu einer bestimmten Höhe pro Jahr. Damit können Sie die Restschuld schneller reduzieren und erhebliche Zinskosten sparen. Achten Sie bei der Auswahl des Kredits auf diese Option.

Ändert die Finanzierung etwas an der steuerlichen Behandlung der Anlage?

Die Zinsen für einen Kredit, der zur Finanzierung einer Einnahmequelle (Ihrer PV-Anlage) dient, können unter bestimmten Voraussetzungen als Betriebsausgaben steuerlich geltend gemacht werden. Da sich die Regelungen dazu ändern können, empfehlen wir, dies mit einem Steuerberater zu klären.

Fazit: Eine fundierte Entscheidung ist der Schlüssel

Die Finanzierung macht den Traum von der eigenen Solaranlage für viele erst möglich. Der Schlüssel zum Erfolg liegt jedoch darin, nicht nur den Kaufpreis, sondern die Gesamtkosten über die gesamte Laufzeit im Blick zu haben. Ein günstiger Zinssatz und eine klug gewählte Laufzeit sind entscheidend für die Wirtschaftlichkeit Ihrer Investition.

Vergleichen Sie Angebote sorgfältig, nutzen Sie Fördermittel zur Reduzierung der Kreditsumme und kalkulieren Sie realistisch. So stellen Sie sicher, dass Ihre PV-Anlage nicht nur die Umwelt, sondern auch Ihren Geldbeutel langfristig entlastet.

Weitere praxisnahe Informationen zur Auswahl der richtigen Komponenten und zur Planung Ihrer Anlage finden Sie direkt auf Photovoltaik.info. Im Shop von Photovoltaik.info finden Sie zudem Komplettsets, die auf typische Anlagengrößen für Eigenheime abgestimmt sind.

Ein niedriger Zinssatz allein reicht nicht, auch der Kaufpreis muss stimmen. Holen Sie sich jetzt 3 unverbindliche Angebote von geprüften Fachbetrieben und vergleichen Sie die Gesamtkosten.