Einfluss von Versicherungsausschlüssen auf die Gesamtrendite: Wann sich eine Allgefahrenversicherung für PV-Anlagen wirklich rechnet

Eine Photovoltaikanlage ist eine Investition in die Zukunft, die Unabhängigkeit von steigenden Strompreisen und eine attraktive Rendite über viele Jahre verspricht. Die meisten Betreiber gehen davon aus, dass ihre Anlage nach der Installation zuverlässig Strom produziert und sich die anfänglichen Kosten planmäßig amortisieren. Doch ein oft übersehener Faktor kann diese Rechnung empfindlich stören: die Lücken im Versicherungsschutz. Ein einziger unversicherter Schaden kann die Rendite von Jahren zunichtemachen.

Die unsichtbare Lücke: Was Standardversicherungen oft nicht abdecken

Viele Eigenheimbesitzer glauben, ihre neue Photovoltaikanlage sei automatisch über die bestehende Wohngebäudeversicherung abgedeckt. In der Praxis ist das aber nur teilweise und oft unzureichend der Fall. Eine aktuelle Analyse von Versicherungspolicen zeigt, dass über 40 % der Standard-Wohngebäudeversicherungen Schäden an PV-Anlagen gar nicht oder nur gegen Grundgefahren wie Feuer, Sturm und Hagel abdecken.

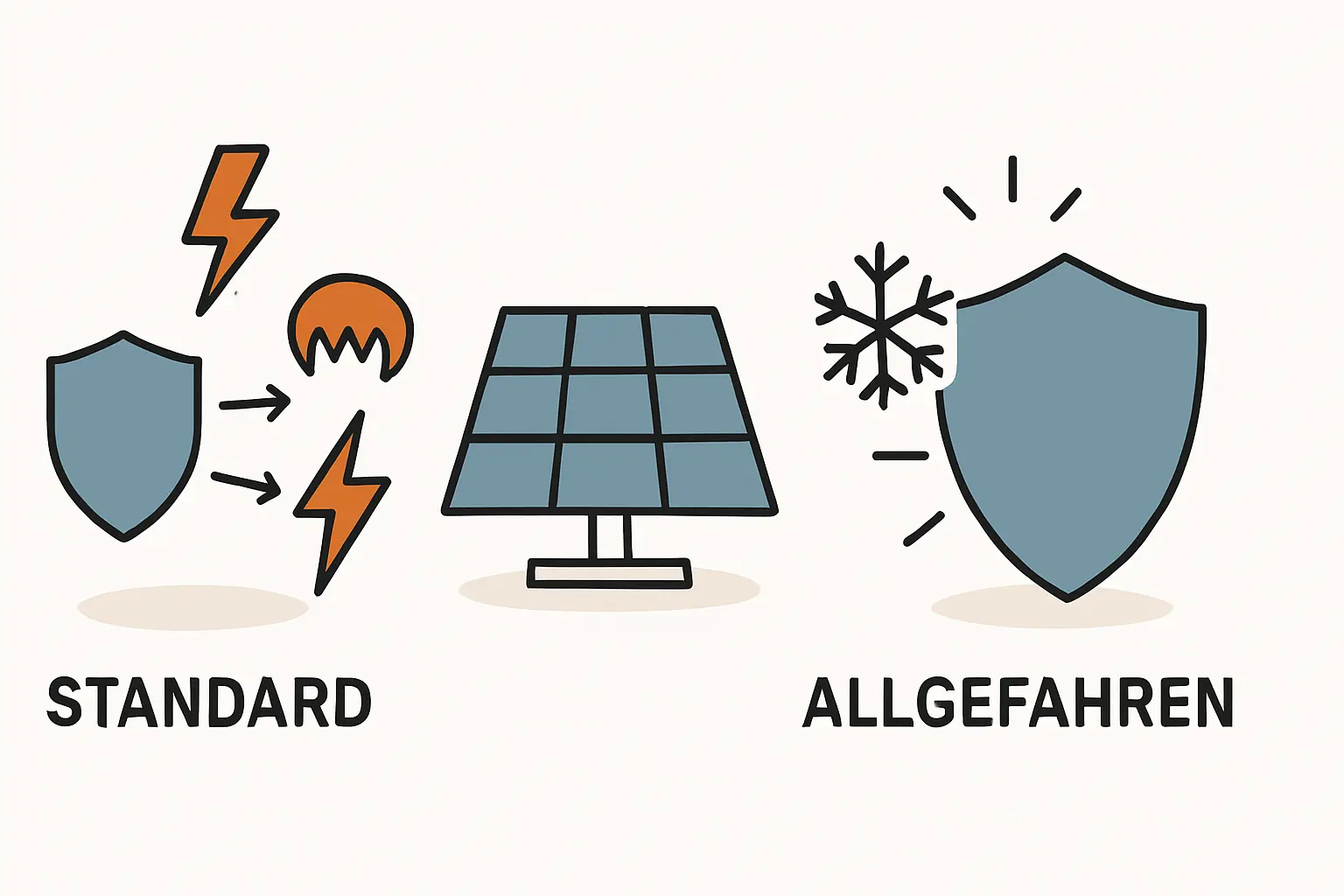

Das eigentliche Problem liegt in den Details der Versicherungsbedingungen. Standardpolicen arbeiten nach dem Prinzip der „benannten Gefahren“. Das bedeutet, es ist nur das versichert, was explizit im Vertrag aufgeführt ist, während alles andere ausgeschlossen bleibt. Genau diese finanziellen Risiken deckt eine spezialisierte Allgefahrenversicherung für Photovoltaikanlagen ab.

Typische Ausschlüsse und ihre realen Kosten

Die Liste potenzieller Schäden, die in einfachen Policen oft fehlen, ist länger, als die meisten Anlagenbetreiber vermuten. Diese Ausschlüsse stellen ein direktes Risiko für die Wirtschaftlichkeit Ihrer Anlage dar.

Tierbiss und die Folgen (Beispiel Marder)

Ein häufiges und ärgerliches Problem, insbesondere in ländlichen Gebieten, ist der Marderbiss. Die Tiere nisten sich gerne unter den Solarmodulen ein und beschädigen die Verkabelung. Der materielle Schaden am Kabel selbst ist oft gering, doch die Folgekosten sind erheblich.

Praxisbeispiel: Ein Marder zerbeißt ein zentrales Solarkabel. Die Anlage fällt aus. Die Reparatur durch einen Fachbetrieb kostet 350 Euro. Viel gravierender ist jedoch der Ertragsausfall: An sonnigen Tagen produziert eine 8-kWp-Anlage Strom im Wert von 10 bis 15 Euro. Bleibt der Schaden eine Woche unentdeckt, summiert sich der Verlust schnell auf über 100 Euro – zusätzlich zu den Reparaturkosten. Eine Standardversicherung deckt diesen Schaden in der Regel nicht ab, da Tierbiss keine klassische Sturm- oder Feuergefahr ist.

Bedienfehler – Ein menschlicher Faktor

Ein falscher Klick bei der Wartung der Software, die versehentliche Abschaltung des Wechselrichters oder die Verwendung eines ungeeigneten Reinigungsmittels – menschliche Fehler passieren. Solche Bedienfehler können zu teuren Schäden an der Elektronik oder den Modulen führen. Da die Ursache hier kein externer Faktor wie ein Sturm ist, lehnen Standardversicherungen die Kostenübernahme meist ab. Die Erfahrung zeigt, dass solche Fehler besonders in den ersten Betriebsjahren vorkommen, in denen sich Nutzer erst mit der Technik vertraut machen. Hier ist eine gute Anleitung zur Photovoltaik-Anlage reinigen entscheidend, um Schäden vorzubeugen.

Überspannungsschäden durch indirekten Blitzschlag

Ein direkter Blitzeinschlag ist fast immer versichert, doch weitaus häufiger sind Überspannungsschäden durch Blitze, die in der näheren Umgebung einschlagen. Die dabei entstehenden Spannungsspitzen können empfindliche Bauteile wie den Wechselrichter zerstören. Ein neuer Wechselrichter kostet je nach Leistung zwischen 1.000 und 2.500 Euro. Viele Wohngebäudeversicherungen schließen Schäden durch indirekten Blitzschlag explizit aus oder begrenzen die Entschädigungssumme stark.

Weitere oft übersehene Risiken

Neben den genannten Beispielen gibt es eine Reihe weiterer Gefahren, die oft durch das Raster der Standarddeckung fallen:

- Schneedruck und Lawinen: Insbesondere in schneereichen Regionen kann das Gewicht die Modulhalterung oder die Module selbst beschädigen.

- Vandalismus und Diebstahl: Während der Diebstahl der gesamten Anlage meist gedeckt ist, gilt das nicht immer für einzelne, leicht zugängliche Komponenten.

- Innere Betriebsschäden: Ein Bauteil im Wechselrichter versagt ohne äußere Einwirkung nach Ablauf der Garantie. Ein typischer Fall für eine Allgefahrenversicherung.

- Grobe Fahrlässigkeit: Sie lassen die Terrassentür offen, und ein Einbrecher beschädigt auf dem Weg durchs Haus auch Teile der PV-Anlage. Einige Versicherer kürzen hier die Leistung.

Die Allgefahrenversicherung: Das Sicherheitsnetz für Ihre Rendite

Im Gegensatz zu Standardpolicen funktioniert eine Allgefahrenversicherung (auch Photovoltaikversicherung genannt) nach dem Umkehrprinzip: Es ist grundsätzlich alles versichert, was nicht explizit im Vertrag ausgeschlossen ist.

Dieses Prinzip schließt genau die zuvor genannten Lücken. Eine gute Allgefahren-Police deckt in der Regel:

- Schäden durch Tierbiss (Marder, Nagetiere)

- Bedienfehler und Ungeschicklichkeit

- Überspannung durch indirekten Blitzschlag

- Diebstahl, Vandalismus, Sabotage

- Schäden durch Schneedruck, Frost und Eisgang

- Innere Betriebsschäden und Konstruktionsfehler nach der Garantiezeit

Ein entscheidender Vorteil für Ihre Renditeberechnung: Eine solche Police erstattet auch den Ertragsausfall. Fällt Ihre Anlage aufgrund eines versicherten Schadens aus, erhalten Sie eine Entschädigung für den nicht produzierten Strom. Dies sichert Ihre Einnahmen und die geplante Amortisationszeit.

Wann rechnet sich der Mehraufwand? Eine Checkliste

Eine Allgefahrenversicherung kostet für eine typische Einfamilienhaus-Anlage zwischen 60 und 120 Euro pro Jahr. Ob sich dieser Betrag für Sie lohnt, hängt von mehreren Faktoren ab.

Anlagengröße und Investitionssumme

Je größer und teurer Ihre Anlage ist, desto höher ist das finanzielle Risiko eines Totalausfalls. Als Faustregel gilt: Ab einer Investitionssumme von 10.000 Euro, was den durchschnittlichen Photovoltaik Kosten für ein Einfamilienhaus entspricht, übersteigt das Risiko eines unversicherten Schadens oft die jährlichen Versicherungskosten.

Standort und regionale Risiken

Wohnen Sie in einer ländlichen Gegend mit hoher Marderpopulation? Befindet sich Ihr Haus in einer schneereichen Region oder auf einer ungeschützten Anhöhe mit hoher Sturm- und Gewitterwahrscheinlichkeit? Je höher die standortspezifischen Risiken sind, desto sinnvoller ist ein lückenloser Schutz.

Ihr persönliches Sicherheitsbedürfnis

Eine Photovoltaikanlage ist eine langfristige Investition. Fragen Sie sich, ob Sie bereit sind, das Restrisiko eines teuren Schadens selbst zu tragen, oder ob Sie für einen überschaubaren jährlichen Beitrag die Sicherheit bevorzugen, dass Ihre Renditeplanung nicht durch unvorhergesehene Ereignisse gefährdet wird. Viele Kunden entscheiden sich für die Versicherung, um sorgenfrei schlafen zu können.

Finanzierung der Anlage

Wenn Sie Ihre Anlage über einen Kredit finanzieren, verlangen viele Banken den Nachweis einer Allgefahrenversicherung, um ihre eigene Sicherheit zu gewährleisten. In diesem Fall erübrigt sich die Entscheidung meist.

Häufig gestellte Fragen (FAQ)

Ist meine PV-Anlage nicht automatisch in der Wohngebäudeversicherung mitversichert?

Nicht immer und selten vollständig. Melden Sie die Anlage unbedingt Ihrem Versicherer. Prüfen Sie die Police genau auf Ausschlüsse wie Tierbiss, Bedienfehler oder Überspannung. Oft ist eine separate Allgefahrenversicherung die bessere und umfassendere Lösung.

Was bedeutet „Allgefahren“ genau?

Es bedeutet, dass alle denkbaren Zerstörungen und Beschädigungen abgedeckt sind, solange sie nicht explizit im Vertrag ausgeschlossen werden. Typische Ausschlüsse sind zum Beispiel Krieg, Vorsatz oder normale Abnutzung.

Wie viel kostet eine gute Photovoltaikversicherung?

Für eine typische Dachanlage auf einem Einfamilienhaus (bis 10 kWp) liegen die Kosten meist zwischen 60 und 120 Euro pro Jahr. Der Preis hängt von der Anlagengröße und dem gewählten Deckungsumfang ab.

Brauche ich auch eine Versicherung für ein Balkonkraftwerk?

Für ein Balkonkraftwerk ist eine separate Allgefahrenversicherung oft nicht nötig. Hier reicht es meist, die Anlage in die private Haftpflicht- und Hausratversicherung aufzunehmen. Klären Sie dies aber unbedingt mit Ihrem Versicherer ab.

Fazit: Eine Investition in Sicherheit ist eine Investition in die Rendite

Die Rendite einer Photovoltaikanlage setzt einen störungsfreien Betrieb über viele Jahre voraus. Versicherungsausschlüsse sind quasi unkalkulierbare Risiken in Ihrer Finanzplanung. Ein einziger Schaden, der nicht vom Versicherungsschutz gedeckt ist, kann die Erträge mehrerer Jahre aufzehren.

Eine Allgefahrenversicherung ist daher weniger ein reiner Kostenfaktor als vielmehr ein Instrument zur Absicherung Ihrer Investition. Der vergleichsweise geringe Jahresbeitrag schützt Sie vor hohen, unvorhergesehenen Ausgaben und sichert den Ertragsausfall ab. Damit stellen Sie sicher, dass Ihre Rechnung am Ende aufgeht und Ihre Photovoltaikanlage die versprochene Rendite auch wirklich erwirtschaftet.

Sie möchten Ihre individuelle Situation besser einschätzen oder suchen passende Komponenten für Ihre Anlage? Weitere praxisnahe Informationen und auf typische Anlagengrößen abgestimmte Komplettsets finden Sie direkt im Shop von Photovoltaik.info.