PV-Anlage finanzieren oder bar bezahlen? Eine Entscheidungshilfe

PV-Anlage finanzieren oder bar bezahlen? Eine Entscheidungshilfe

Die Entscheidung für eine eigene Photovoltaikanlage ist ein großer Schritt zu mehr Unabhängigkeit und einer nachhaltigen Energieversorgung. Dank stark gesunkener Preise ist dieser Traum heute für mehr Menschen realisierbar als je zuvor. Dennoch bleibt die Anschaffung eine bedeutende Investition, die eine zentrale Frage aufwirft: Sollten Sie die Anlage aus Erspartem bezahlen oder ist eine Finanzierung der klügere Weg?

Dieser Beitrag soll Ihnen als fundierte Entscheidungshilfe dienen. Wir beleuchten die Vor- und Nachteile beider Optionen und zeigen, welche Lösung für Ihre persönliche finanzielle Situation am besten geeignet ist.

Inhaltsverzeichnis

Die Ausgangslage: Was kostet eine PV-Anlage heute?

Die gute Nachricht zuerst: Die Kosten für Photovoltaikanlagen sind in den letzten 15 Jahren um bis zu 80 % gefallen. Was früher als Luxusgut galt, ist heute eine wirtschaftlich besonders attraktive Investition für Eigenheimbesitzer. Eine typische Anlage für ein Einfamilienhaus mit einer Leistung von 8 bis 10 kWp kostet inklusive Montage heute meist zwischen 12.000 und 18.000 Euro. Detailliertere Informationen finden Sie in unserem Beitrag über die Kosten einer Photovoltaikanlage.

Dieser Preisverfall hat die Wirtschaftlichkeit von Solarenergie grundlegend verändert und die Anschaffung für eine breite Zielgruppe interessant gemacht.

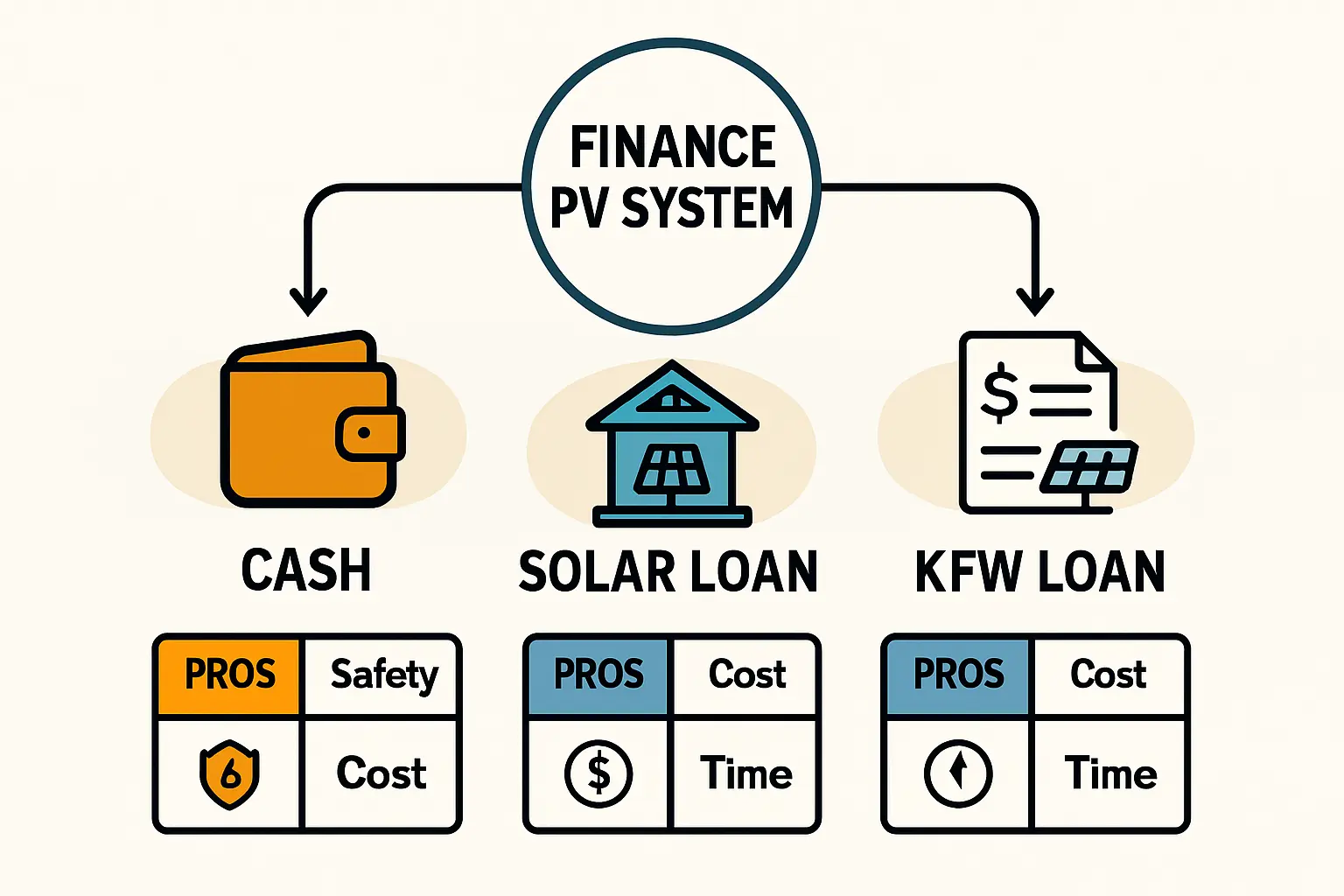

Der direkte Weg: Die Vorteile und Nachteile des Barkaufs

Der Barkauf ist der direkteste Weg zu Ihrer eigenen PV-Anlage. Wenn Sie über die notwendige Liquidität verfügen, kann dies die rentabelste Option sein.

Aus unserem Shop, Kategorie: Balkonkraftwerke mit Speicher

Anker SOLIX Solarbank 3 E2700 Pro Balkonkraftwerk Speicher Set 1000 Watt 800 Watt - 2,7 kWh

Ab 1.299,00 €Vorteile des Barkaufs:

Maximale Rendite: Sie zahlen keine Zinsen an eine Bank. Jede eingesparte Kilowattstunde und jede Einspeisevergütung fließt direkt in Ihre Tasche, was die Amortisationszeit verkürzt.

Keine monatliche Belastung: Ohne Kreditrate spüren Sie vom ersten Tag an eine finanzielle Entlastung durch geringere Stromkosten.

Volle Unabhängigkeit: Die Anlage gehört Ihnen sofort und ohne Verpflichtungen gegenüber Dritten.

Einfacher Prozess: Sie ersparen sich die Bonitätsprüfung und den administrativen Aufwand eines Kreditantrags.

Nachteile des Barkaufs:

Hohe Kapitalbindung: Ihr Erspartes ist in der Solaranlage gebunden und steht damit nicht für andere Investitionen oder Wünsche zur Verfügung.

Geringere Liquidität: Sie müssen sicherstellen, dass Ihre finanzielle Reserve auch nach dem Kauf für unvorhergesehene Ausgaben ausreicht.

Praxisbeispiel: Ein Ehepaar verfügt über Ersparnisse von 30.000 Euro und entscheidet sich, 15.000 Euro in eine PV-Anlage zu investieren. So sichern sie sich die höchstmögliche Rendite. Allerdings müssen sie die geplante Modernisierung des Badezimmers um ein Jahr verschieben, da sie ihre verbleibende Liquidität nicht weiter reduzieren möchten. Der Barkauf ist vor allem für diejenigen die richtige Wahl, die langfristig die höchste Rendite anstreben und über das nötige Kapital verfügen.

Flexibel bleiben: Wann sich eine Finanzierung lohnt

Nicht jeder hat die gesamte Kaufsumme sofort verfügbar oder möchte sein Erspartes auf einmal investieren. Für diese Fälle ist eine Finanzierung eine intelligente Alternative, um die eigene Liquidität zu schonen. Aktuelle Daten zeigen, dass über die Hälfte aller privaten PV-Anlagen in Deutschland finanziert werden – es ist also ein bewährter Weg.

Der größte Vorteil: Sie müssen nicht jahrelang sparen, sondern können sofort von sinkenden Stromkosten profitieren. Oft decken die monatlichen Einsparungen bereits einen erheblichen Teil der Kreditrate.

Der klassische Solarkredit: Spezialangebote der Banken

Viele Banken haben den Trend erkannt und bieten spezielle „Solarkredite“ oder „Ökokredite“ an. Diese sind zweckgebunden für energetische Sanierungsmaßnahmen und haben oft deutlich bessere Konditionen als ein gewöhnlicher Ratenkredit.

Zinskonditionen: Während normale Konsumkredite oft bei Zinssätzen von über 6 % liegen, bewegen sich Solarkredite häufig im Bereich von 3 % bis 5 % pro Jahr.

Laufzeiten: Die Laufzeiten sind flexibel und liegen meist zwischen 5 und 15 Jahren, sodass sich die monatliche Rate an Ihr Budget anpassen lässt.

Praxisbeispiel: Ein Hausbesitzer finanziert seine 16.000-Euro-Anlage über einen Solarkredit mit einer Laufzeit von 10 Jahren. Die monatliche Rate beträgt circa 155 Euro. Demgegenüber steht eine durchschnittliche Ersparnis bei den Stromkosten von 120 Euro pro Monat. Rechnerisch kostet ihn die Anschaffung der Anlage also nur 35 Euro im Monat, während er einen bleibenden Wert für seine Immobilie schafft.

Aus unserem Shop, Kategorie: PV Anlagen mit Speicher und Montagesets

15000 Watt Photovoltaikanlagen inkl. 15,00 kWh Batterie & Ziegeldach Montageset - Trina Bifazial

9.999,00 €Staatliche Unterstützung: Der KfW-Kredit 270

Eine sehr beliebte Option ist das Förderprogramm „Erneuerbare Energien – Standard (270)“ der staatlichen KfW-Bank. Es ist wichtig zu verstehen, dass es sich hierbei nicht um einen Zuschuss, sondern um einen zinsgünstigen Kredit handelt.

Dieses Programm kann die gesamten Anschaffungskosten Ihrer Anlage inklusive eines passenden Solarspeichers abdecken. Die Zinssätze sind oft attraktiv, können aber variieren (aktuell um 5 %).

Wichtiger Hinweis: Der Antrag für den KfW-Kredit muss zwingend bei Ihrer Hausbank gestellt werden, bevor Sie einen Kaufvertrag für die PV-Anlage unterschreiben. Eine nachträgliche Beantragung ist nicht möglich.

Wichtige Aspekte für Ihre Entscheidung

Die folgenden Punkte helfen Ihnen dabei, die richtige Wahl für Ihre Situation zu treffen.

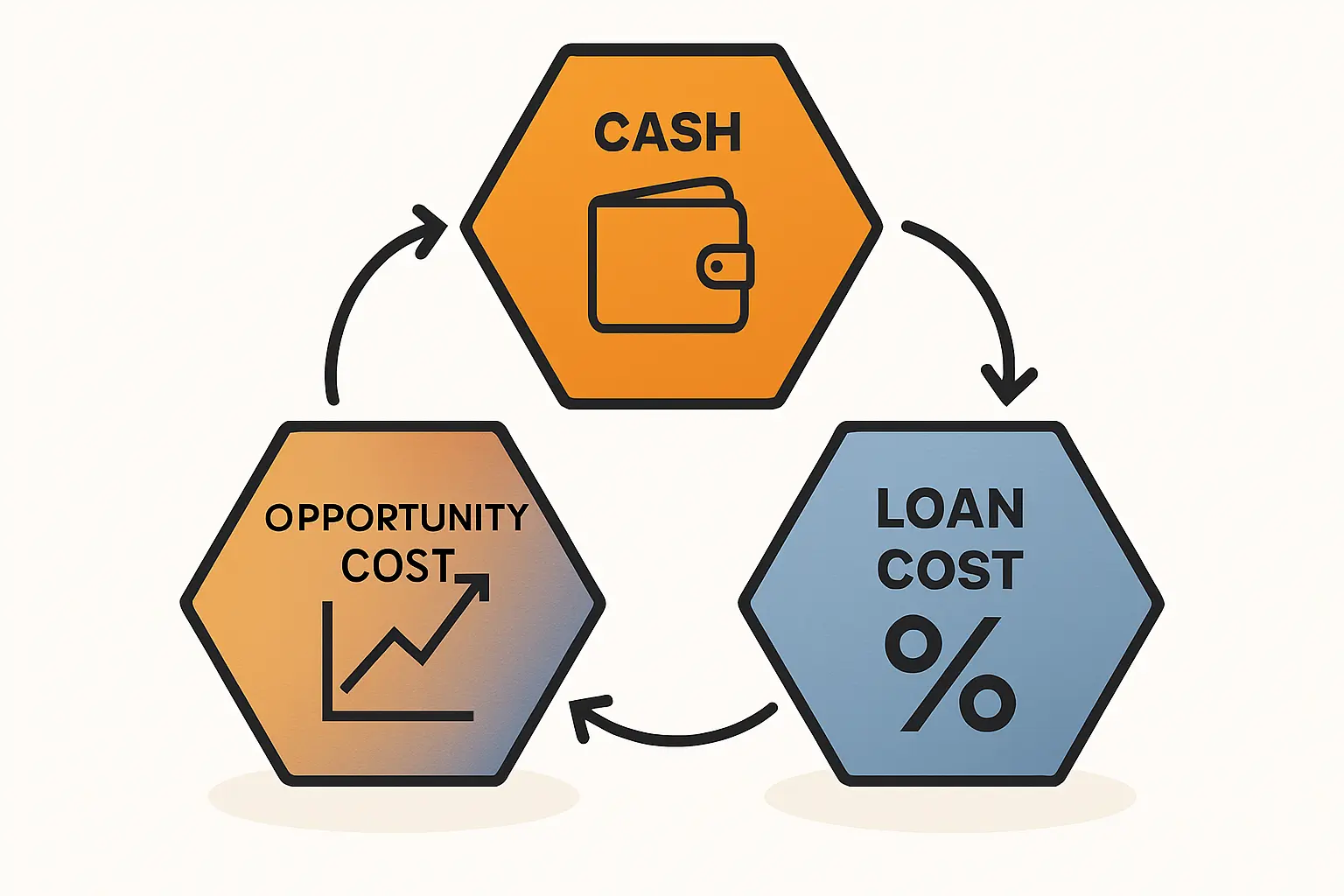

Liquidität vs. Rendite

Dies ist der zentrale Zielkonflikt:

Barkauf maximiert die finanzielle Rendite über die gesamte Lebensdauer der Anlage.

Finanzierung schont Ihre Liquidität und ermöglicht die Investition auch ohne hohes Eigenkapital.

Es gibt hier kein Richtig oder Falsch, sondern nur eine Abwägung Ihrer persönlichen Prioritäten.

Amortisationszeit und Immobilienwert

Eine durchschnittliche PV-Anlage amortisiert sich heute in 9 bis 12 Jahren. Bei einer Finanzierung verlängert sich dieser Zeitraum durch die Zinskosten zwar geringfügig, die Investition bleibt aber dennoch hochrentabel. Zudem steigert eine Solaranlage den Wert Ihrer Immobilie nachweislich um durchschnittlich 5 bis 8 %. Dieser Wertzuwachs ist ein starkes Argument, unabhängig von der gewählten Zahlungsart.

Steuerliche Aspekte

Für die meisten privaten PV-Anlagen, die seit 2023 installiert werden, hat der Gesetzgeber die steuerlichen Hürden massiv gesenkt:

Beim Kauf und der Installation fällt keine Mehrwertsteuer (0 % Steuersatz) an.

Die Einnahmen aus dem Stromverkauf sind für Anlagen bis 30 kWp auf Einfamilienhäusern von der Einkommensteuer befreit.

Diese Vereinfachungen machen den Betrieb einer Anlage unkomplizierter als je zuvor. Für komplexe Fälle oder gewerbliche Anlagen ist die Beratung durch einen Steuerberater dennoch empfehlenswert.

FAQ – Häufige Fragen zur Finanzierung von PV-Anlagen

Kann ich eine PV-Anlage finanzieren, auch wenn ich nicht die beste Bonität habe?

Die Vergabe eines Kredits hängt von der Bonitätsprüfung der Bank ab. Da die PV-Anlage selbst einen Sachwert darstellt und Sie als Immobilieneigentümer Sicherheiten bieten, sind die Chancen oft gut. Ein offenes Gespräch mit Ihrer Hausbank ist der beste erste Schritt.

Was passiert, wenn ich mein Haus verkaufe, bevor der Kredit abbezahlt ist?

In der Regel wird der Restkredit mit dem Verkaufserlös des Hauses abgelöst. Alternativ kann der Käufer des Hauses unter Umständen die Finanzierung übernehmen, wenn die Bank zustimmt. Da die Anlage den Wert des Hauses steigert, ist dies meist ein unkomplizierter Prozess.

Kann ich auch ein Balkonkraftwerk finanzieren?

Eine Finanzierung für ein Balkonkraftwerk ist aufgrund der geringen Summe (meist unter 1.000 Euro) unüblich. Solche Kleinstanlagen werden in der Regel direkt bezahlt.

Muss ich für den KfW-Kredit Eigenkapital mitbringen?

Nein, der KfW-Kredit 270 kann bis zu 100 % der Investitionskosten finanzieren. Eigenkapital ist nicht zwingend erforderlich, kann aber die Konditionen bei Ihrer Hausbank verbessern.

Sind die Zinsen für Solarkredite festgeschrieben?

Ja, in der Regel wird für die gesamte Laufzeit ein fester Zinssatz vereinbart. Dies gibt Ihnen Planungssicherheit über viele Jahre.

Fazit: Die richtige Wahl für Ihre Situation treffen

Die Entscheidung zwischen Barkauf und Finanzierung hängt von Ihrer finanziellen Lage und Ihren persönlichen Zielen ab.

Der Barkauf ist die beste Wahl, wenn Sie über ausreichend liquide Mittel verfügen und die maximale finanzielle Rendite aus Ihrer Anlage herausholen möchten.

Ein Solarkredit Ihrer Bank ist eine clevere Lösung, wenn Sie Ihr Erspartes schonen und die Investition flexibel über monatliche Einsparungen mitfinanzieren wollen.

Der KfW-Kredit ist eine hervorragende, staatlich geförderte Option, die allerdings eine rechtzeitige Planung vor dem Kauf erfordert.

Nehmen Sie sich Zeit für diese Entscheidung. Eine gut geplante Finanzierung kann genauso sinnvoll sein wie ein Barkauf.

Sind Sie bereit für den nächsten Schritt? Auf Photovoltaik.info finden Sie Komplettsets, die auf typische Anlagengrößen abgestimmt sind und Ihnen eine erste Preisorientierung für Ihre Planung geben. Entdecken Sie außerdem weitere praxisnahe Informationen zur Auswahl der richtigen Komponenten.