Haftpflicht- und Hausratversicherung für DIY-Photovoltaikanlagen: Was Sie unbedingt abdecken müssen

Die eigene Photovoltaikanlage ist installiert, die ersten Kilowattstunden Sonnenstrom fließen – ein Moment des Stolzes für jeden Heimwerker. Doch inmitten der Freude über die gesparten Stromkosten wird ein entscheidender Aspekt oft übersehen: die Versicherung.

Eine Installation in Eigenleistung spart zwar Geld, legt die Verantwortung aber auch vollständig in Ihre Hände. Ein kleines Versäumnis beim Versicherungsschutz kann im Schadensfall erhebliche finanzielle Folgen haben. Dieser Beitrag erklärt, welche Versicherungen greifen und wie Sie Ihre DIY-Anlage lückenlos absichern.

Warum eine spezielle Absicherung für PV-Anlagen unverzichtbar ist

Eine Photovoltaikanlage ist eine Investition, die verschiedenen Risiken ausgesetzt ist. Diese reichen von offensichtlichen Gefahren wie Sturm, Hagel oder Diebstahl bis hin zu technischen Defekten. Obwohl die Brandgefahr statistisch gering ist – laut einer Studie des Fraunhofer-Instituts für Solare Energiesysteme (ISE) sind nur etwa 0,006 % der installierten Anlagen von Bränden betroffen –, können die Folgen verheerend sein.

Viel häufiger sind Schäden durch Umwelteinflüsse oder Überspannung, etwa durch einen nahen Blitzeinschlag. Genauso wichtig ist der Haftpflichtaspekt: Was passiert, wenn sich bei einem Sturm ein von Ihnen montiertes Modul vom Dach löst und ein Auto beschädigt oder, im schlimmsten Fall, eine Person verletzt? Ohne den richtigen Versicherungsschutz haften Sie mit Ihrem Privatvermögen.

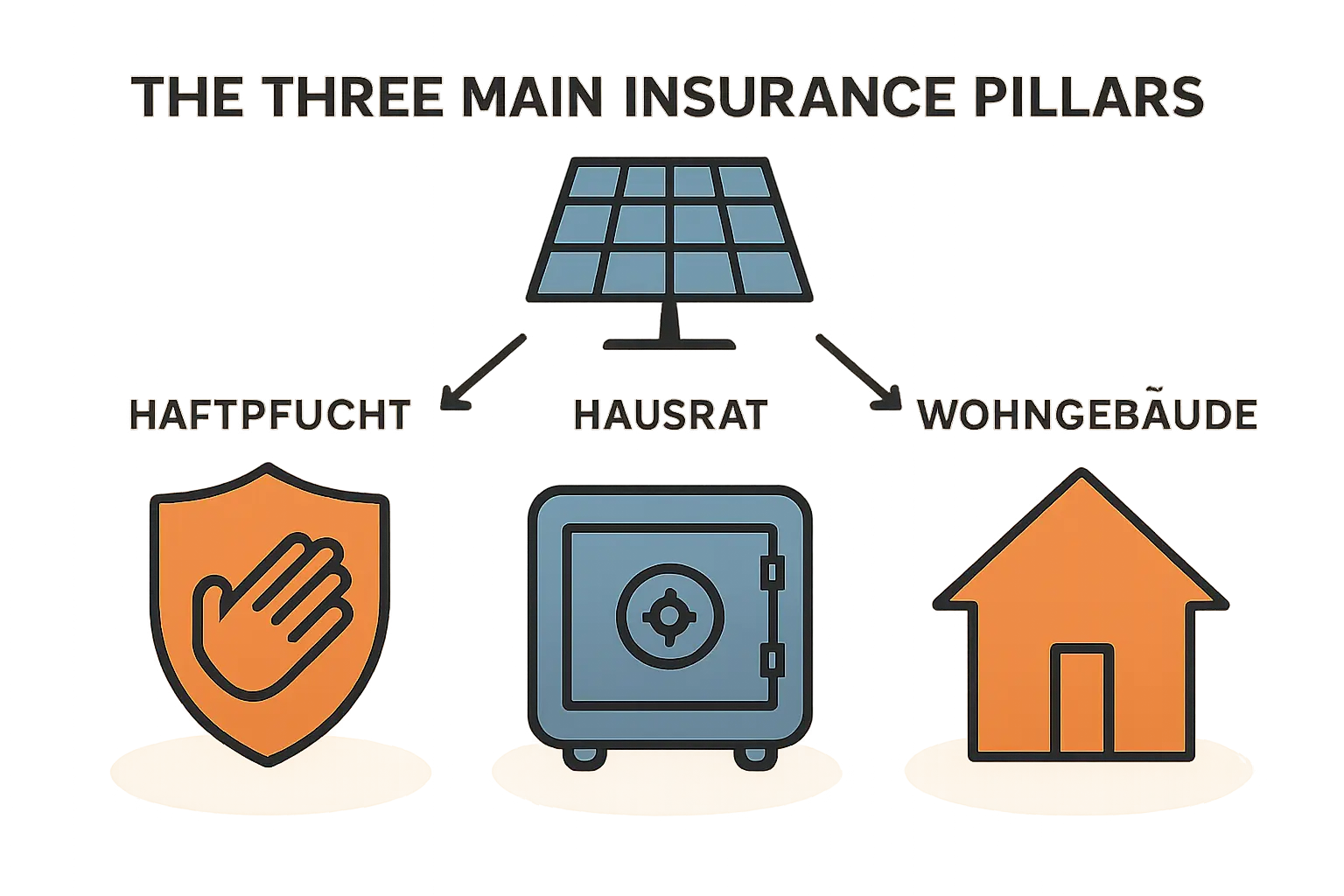

Welche Versicherungen greifen – und wo die Lücken liegen

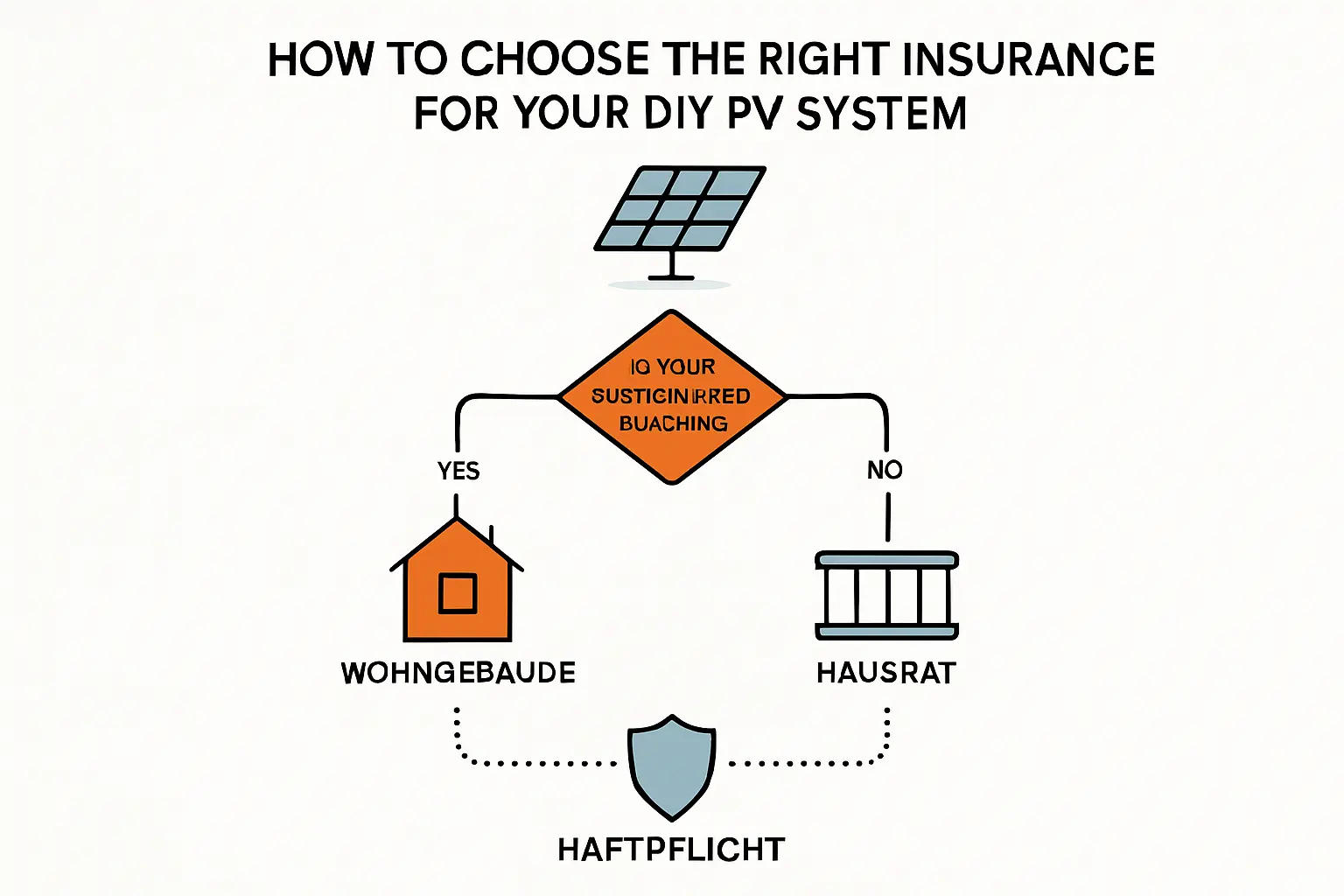

Für private PV-Anlagen besteht in der Regel keine Pflicht, eine separate Versicherung abzuschließen. Meist genügt es, bestehende Verträge anzupassen. Entscheidend ist jedoch die Unterscheidung zwischen fest installierten Dachanlagen und mobilen Balkonkraftwerken.

Die Wohngebäudeversicherung: Der Basisschutz für fest installierte Anlagen

Eine fest auf dem Dach oder an der Fassade montierte Photovoltaikanlage gilt rechtlich als „wesentlicher Bestandteil“ des Gebäudes. Damit ist sie normalerweise über die bestehende Wohngebäudeversicherung gegen die dort versicherten Standardgefahren (Feuer, Sturm ab Windstärke 8, Hagel, Leitungswasser) abgesichert.

Die entscheidende Voraussetzung dafür ist jedoch: Sie müssen die Anlage Ihrem Versicherer melden. Versäumen Sie dies, riskieren Sie eine Unterversicherung. Im Schadensfall könnte der Versicherer die Leistung kürzen oder im Extremfall sogar verweigern.

Die Klärung der Versicherungsdetails ist auch ein wichtiger Schritt bei der Entscheidung, ob sich eine Photovoltaikanlage lohnt. Für die Mitversicherung der PV-Anlage erheben die meisten Versicherer einen moderaten Aufschlag auf die Jahresprämie, der oft zwischen 50 und 100 Euro liegt.

Aus unserem Shop, Kategorie: Balkonkraftwerke mit Speicher

Anker SOLIX Solarbank 2 E1600 Pro Balkonkraftwerk Speicher Set 1000 Watt 800 Watt - Trina Doppelglassolarmodule - JurSol Storage Mini 1000 W | 1.6 kWh

Bisher bei uns Ursprünglicher Preis war: 1.399,00 €1.199,00 €Aktueller Preis ist: 1.199,00 €.Die Hausratversicherung: Die Lösung für mobile Anlagen wie Balkonkraftwerke

Anders verhält es sich bei Anlagen, die nicht fest mit dem Gebäude verbunden sind. Dazu zählen insbesondere Balkonkraftwerke, die oft mit Klemmen am Balkongeländer befestigt oder im Garten aufgestellt werden. Diese gelten als Teil des Hausrats.

Auch hier ist eine Meldung an die Hausratversicherung unerlässlich. Nur so wird die Anlage im Versicherungswert berücksichtigt und ist gegen Diebstahl (nach Einbruch), Sturm oder Feuer geschützt. Viele moderne Tarife decken Balkonkraftwerke bereits ohne Aufpreis mit ab, eine kurze schriftliche Bestätigung sollten Sie sich aber in jedem Fall einholen.

Die private Haftpflichtversicherung: Schutz vor Schäden an Dritten

Dies ist der kritischste Punkt für alle, die ihre Anlage selbst installieren. Die private Haftpflichtversicherung springt ein, wenn durch Ihre Anlage Dritte zu Schaden kommen. Das klassische Beispiel ist das herabfallende Solarmodul, das das Auto des Nachbarn trifft.

Die Versicherung greift jedoch nur, wenn Ihnen keine grobe Fahrlässigkeit nachgewiesen werden kann. Eine unsachgemäße Montage, die den anerkannten Regeln der Technik widerspricht, kann als solche gewertet werden. Daher ist eine sorgfältige und nachvollziehbare Installation das A und O.

Der Knackpunkt bei Eigenleistung: Worauf Versicherer besonders achten

Versicherungsgesellschaften bewerten Risiken. Bei einer DIY-Installation möchten sie sichergehen, dass die Anlage fachgerecht und sicher montiert wurde. Laut einer Studie von EuPD Research sind über 80 % der Installationsfehler auf menschliches Versagen zurückzuführen – ein Risiko, das Versicherer bei Eigenleistung genau prüfen.

Während für ein einfaches Balkonkraftwerk selten Nachweise gefordert werden, können Versicherer bei größeren Dachanlagen, die Sie selbst montiert haben, eine Abnahme durch einen zertifizierten Elektriker verlangen – insbesondere für den elektrischen Anschluss.

Praxisnaher Tipp: Dokumentieren Sie Ihre Arbeit lückenlos. Machen Sie Fotos von jedem Montageschritt, von der Unterkonstruktion über die Befestigung der Module bis hin zur Kabelführung. Heben Sie alle Anleitungen, Datenblätter und Kaufbelege sorgfältig auf. Diese Dokumentation ist im Schadensfall Gold wert, denn sie ist der beste Beleg für Ihr sorgfältiges Vorgehen.

Schritt-für-Schritt: So sprechen Sie richtig mit Ihrer Versicherung

Um auf der sicheren Seite zu sein, empfehlen wir folgendes Vorgehen:

-

Vor der Installation Kontakt aufnehmen: Kontaktieren Sie Ihren Versicherer per Anruf oder E-Mail, bevor Sie mit der Montage beginnen. Fragen Sie gezielt, welche Anforderungen für die Mitversicherung einer DIY-Anlage bestehen.

-

Informationen bereithalten: Halten Sie die wichtigsten Daten der Anlage bereit: geplante Leistung in Kilowattpeak (kWp), Hersteller der Komponenten und Art der Montage (Dach, Balkon, Fassade).

-

Schriftliche Bestätigung einholen: Lassen Sie sich schriftlich bestätigen, dass und unter welchen Bedingungen die Anlage nach der Installation in Ihrer Police (Wohngebäude oder Hausrat) mitversichert ist. Eine E-Mail reicht hierfür aus.

-

Nach der Installation erneut melden: Informieren Sie Ihren Versicherer, sobald die Anlage fertig installiert und betriebsbereit ist.

Eine einfache Formulierung für die erste Kontaktaufnahme könnte lauten:

„Guten Tag, ich plane die Installation einer Photovoltaikanlage mit [Leistung] kWp in Eigenleistung auf meinem Dach/Balkon. Ich möchte sicherstellen, dass diese in meiner bestehenden Wohngebäude-/Hausratpolice mitversichert ist. Welche Unterlagen oder Nachweise benötigen Sie von mir, um den Versicherungsschutz zu gewährleisten?“

Aus unserem Shop, Kategorie: PV Anlagen mit Speicher und Montagesets

8000 Watt Photovoltaikanlagen inkl. 10,00 kWh Batterie & Ziegeldach Montageset - Trina Bifazial

6.299,00 €Häufig gestellte Fragen (FAQ)

Brauche ich eine separate Photovoltaikversicherung?

Für die meisten privaten Anlagen bis ca. 10-15 kWp ist eine separate Police nicht zwingend notwendig. Die Aufnahme in die Wohngebäude- oder Hausratversicherung ist oft die einfachere und kostengünstigere Lösung. Eine spezielle Photovoltaikversicherung kann sich bei sehr großen Anlagen lohnen, da sie oft Zusatzleistungen wie eine Ertragsausfallversicherung beinhaltet.

Was passiert, wenn ich vergesse, die Anlage zu melden?

Im Schadensfall droht eine Kürzung der Versicherungsleistung wegen Unterversicherung. Hat der Versicherer den Eindruck, dass Sie die Meldung arglistig unterlassen haben, um Beiträge zu sparen, kann er die Leistung sogar komplett verweigern.

Deckt die Versicherung auch Ertragsausfälle ab?

Eine standardmäßige Wohngebäude- oder Hausratversicherung deckt Ertragsausfälle in der Regel nicht ab. Fällt Ihre Anlage wegen eines versicherten Schadens aus, wird zwar der Sachschaden ersetzt, nicht aber der entgangene Stromertrag. Um den Ertrag Ihrer Photovoltaikanlage abzusichern, ist eine separate Police notwendig, die für private Nutzer jedoch meist nicht wirtschaftlich ist.

Gilt der Versicherungsschutz auch, wenn ich die Anlage selbst installiert habe?

Ja, grundsätzlich schon. Die Voraussetzung ist immer eine „fachgerechte“ Installation gemäß den Herstellerangaben und den allgemeinen technischen Normen. Im Zweifelsfall liegt die Beweislast bei Ihnen. Eine saubere Dokumentation Ihrer Arbeit ist daher unerlässlich.

Fazit: Gute Vorbereitung ist der beste Schutz

Die Installation einer Photovoltaikanlage in Eigenleistung ist ein lohnendes Projekt, das jedoch über die reine Montage hinausgeht. Eine proaktive und transparente Kommunikation mit Ihrer Versicherung ist kein lästiges Übel, sondern ein zentraler Baustein, um Ihre Investition und Ihr Eigentum umfassend zu schützen.

Der geringe Aufwand, den Versicherungsschutz im Vorfeld zu klären, bewahrt Sie im Ernstfall vor hohem finanziellen Schaden und sorgt dafür, dass Sie Ihren selbst erzeugten Sonnenstrom sorgenfrei genießen können.

Im Shop von Photovoltaik.info finden Sie Komplettsets, die auf typische Anlagengrößen abgestimmt sind und alle notwendigen Zertifizierungen für eine problemlose Anmeldung bei Versicherern und Netzbetreibern mitbringen.